ما هو محوّل معدل التضخم الشهري إلى السنوي؟

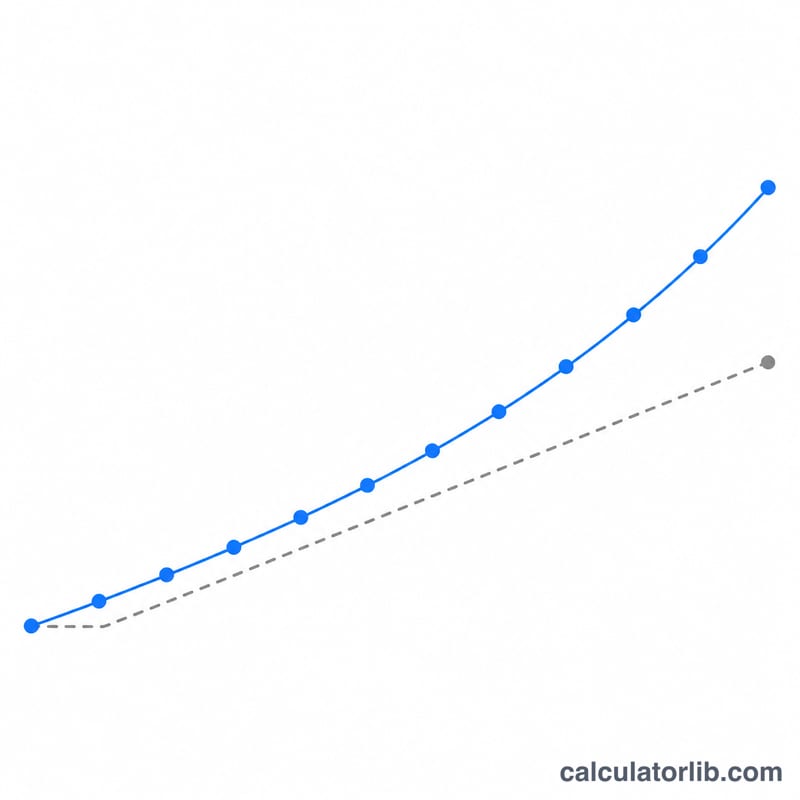

تحوّل هذه الأداة معدل التضخم الشهري إلى المعدل السنوي المكافئ له. وبما أن التضخم يتراكم (يخضع للتركيب)، فلا يمكنك ببساطة ضرب الرقم الشهري في 12، لأن هذا يتجاهل أثر «التضخم فوق التضخم» الذي يتكرر شهرًا بعد شهر. تعتمد هذه الحاسبة معادلة التركيب الصحيحة لتمنحك معدلًا سنويًا دقيقًا.

كيفية الاستخدام

أدخل معدل التضخم الشهري كنسبة مئوية (مثلًا، اكتب 1 لمعدل 1% شهريًا). تعيد لك الحاسبة المعدل السنوي المركّب. ويُفيدك ذلك في مقارنة أرقام التضخم المُعلنة على نطاقات زمنية مختلفة، أو في بناء التوقعات الاقتصادية، أو في تسعير العقود التي تتضمن بنود زيادة دورية.

شرح المعادلة

يعتمد التحويل على التركيب الهندسي:

$$\text{المعدل السنوي} = \left(1 + \text{المعدل الشهري}\right)^{12} - 1$$

وتُعبَّر المعدلات هنا بصيغة عشرية. فمعدل شهري بنسبة 1% يصبح 0.01، ومن ثمّ يكون المعدل السنوي \((1.01)^{12} - 1 \approx 0.126825\)، أي نحو 12.68% — وهو أعلى بوضوح من الرقم الساذج البالغ 12% الذي تحصل عليه بالضرب البسيط.

مثال محلول

لنفترض أن الأسعار ترتفع بنسبة 2% كل شهر. نحوّلها كالتالي: $$(1 + 0.02)^{12} - 1 = (1.02)^{12} - 1 = 1.268242 - 1 = 0.268242$$ أي نحو 26.82% تضخمًا سنويًا. أما ضرب \(2\% \times 12\) فكان سيعطي 24% فقط، وهو رقم يقلّل من قيمة التآكل الحقيقي للقوة الشرائية خلال السنة.

الأسئلة الشائعة

لماذا لا نضرب ببساطة في 12؟ لأن الضرب البسيط يتجاهل أثر التركيب. فتضخم كل شهر يُطبَّق على قاعدة سبق أن نمت بالفعل، ولذلك يكون المعدل السنوي الحقيقي أعلى دائمًا بقليل من حاصل ضرب المعدل الشهري في 12.

هل يمكنني إدخال معدل سالب؟ نعم؛ يمثّل المعدل الشهري السالب حالة انكماش (تراجع الأسعار)، وتُرجع المعادلة معدل الانكماش السنوي المكافئ له.

هل هذا مماثل لمعدل الفائدة السنوي APR أو العائد السنوي APY؟ الحساب مطابق تمامًا لتحويل معدل تركيب دوري إلى معدل سنوي فعلي، وهو المفهوم نفسه الذي يقوم عليه العائد السنوي APY.