月次インフレ率→年率換算ツールとは?

このツールは、月単位のインフレ率を年単位のインフレ率へ換算します。インフレは複利で積み上がるため、月の数値を単純に12倍するだけでは正確な年率は求められません。単純な掛け算では、毎月「インフレの上にさらにインフレが乗る」という複利効果を見落としてしまうからです。本ツールは正しい複利計算式を用いて、精度の高い年率換算を行います。

使い方

月次インフレ率をパーセントで入力してください(例:月1%なら1と入力)。すると複利ベースの年率が表示されます。異なる期間で公表されたインフレ指標を比較したり、経済予測を立てたり、スライド条項(価格改定条項)付きの契約を組んだりする際に役立ちます。

計算式の解説

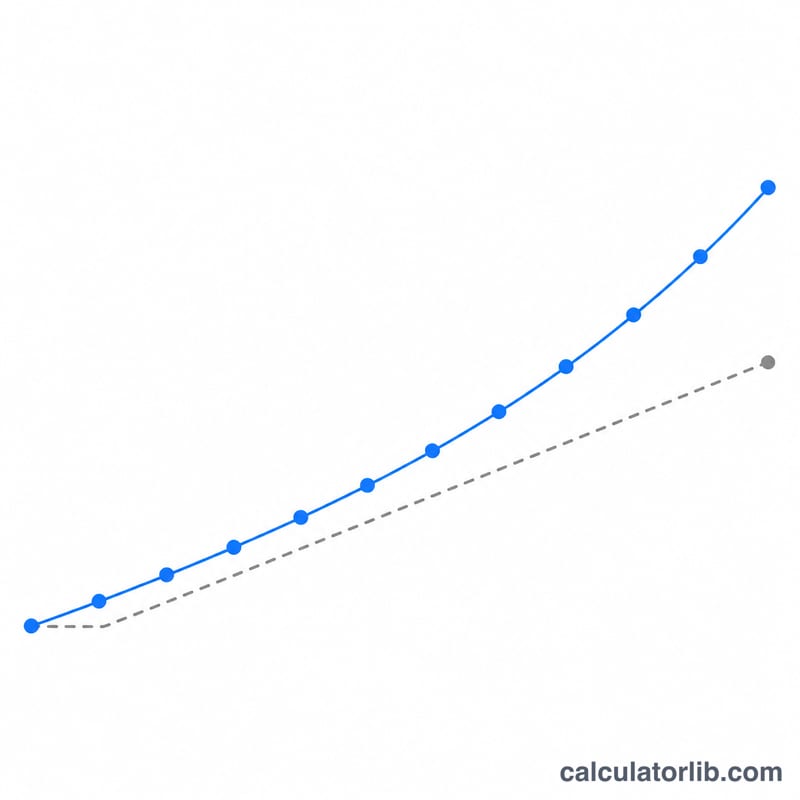

換算には幾何的な複利計算を用います。

$$\text{年率} = \left(1 + \text{月率}\right)^{12} - 1$$ここで各率は小数で表します。月1%は0.01に相当するため、年率は \((1.01)^{12} - 1 \approx 0.126825\)、つまり約12.68%となります。これは単純に12倍して得られる12%よりも明らかに高い値です。

計算例

物価が毎月2%ずつ上昇するとします。換算すると、$$(1 + 0.02)^{12} - 1 = (1.02)^{12} - 1 = 1.268242 - 1 = 0.268242$$つまり年間で約26.82%のインフレとなります。2% × 12 と単純に掛け算すると24%にしかならず、購買力が実際にどれだけ目減りするかを過小評価してしまいます。

よくある質問

なぜ単純に12倍してはいけないのですか? 単純な掛け算では複利効果が反映されません。毎月のインフレは、すでに上昇した後の水準に対してかかるため、実際の年率は常に月率の12倍より少し高くなります。

マイナスの値を入力できますか? はい。マイナスの月率はデフレ(物価下落)を表し、この計算式はそれに対応する年間のデフレ率を返します。

これはAPR(年率)やAPY(実質年利)と同じですか? 計算の仕組みは、定期的な複利率を実効年率に換算するのと全く同じで、これはAPYの考え方の根幹をなすものです。