ما هي الميزانية الصفرية؟

الميزانية الصفرية أسلوب تمنح فيه كل دولار من دخلك مهمة واضحة — سواء للإنفاق أو الادخار أو سداد الديون — حتى يصبح المبلغ المتبقي للتخصيص صفرًا تمامًا. وعلى عكس القواعد المبنية على النسب المئوية، تدفعك الميزانية الصفرية إلى اتخاذ قرار واعٍ بشأن كل دولار، ولهذا تُعدّ حجر الأساس لأنظمة شهيرة مثل طريقة المظاريف ومبدأ «امنح كل دولار وظيفة». والمعادلة عالمية وتعمل بأي عملة. ملاحظة: المثال هنا يستخدم الدولار، لكن المنطق ذاته ينطبق على الريال أو الدرهم أو الدينار أو أي عملة محلية أخرى.

كيف تستخدم هذه الحاسبة

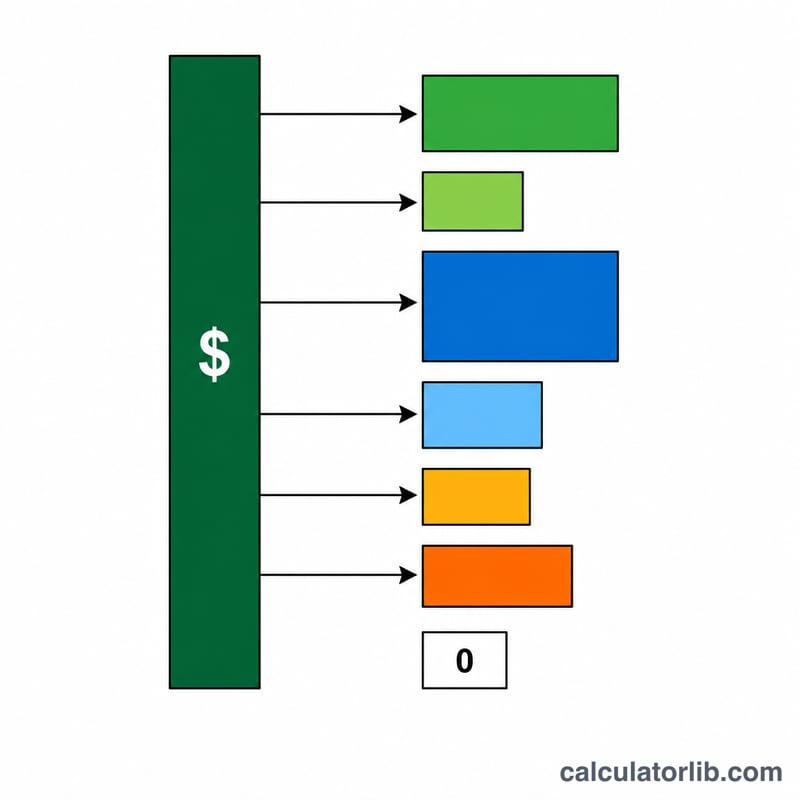

أدخل إجمالي دخلك الشهري في الأعلى، ثم وزّعه على حقول الفئات المختلفة: السكن، والطعام، والمواصلات، والفواتير، والادخار، والديون، والإنفاق الاختياري. تقوم الحاسبة بطرح مجموع كل الفئات من دخلك لتُظهر لك الرصيد غير المخصص. واصل تعديل الفئات حتى يصبح المبلغ غير المخصص صفرًا — عندها تكون ميزانيتك متوازنة وقد حصل كل دولار على هدف واضح.

شرح المعادلة

المعادلة الأساسية بسيطة:

$$\text{غير المخصص} = \text{الدخل} - \left( \text{السكن} + \text{الطعام} + \text{المواصلات} + \text{الفواتير} + \text{الادخار} + \text{الديون} + \text{أخرى} \right)$$الرصيد غير المخصص الموجب يعني أنه لا يزال لديك مال لتوزيعه. أما الرصيد السالب فيعني أنك تجاوزت حدود ميزانيتك وعليك تقليص إحدى الفئات. وعندما يساوي الرصيد صفرًا، تكون الميزانية متوازنة.

مثال تطبيقي

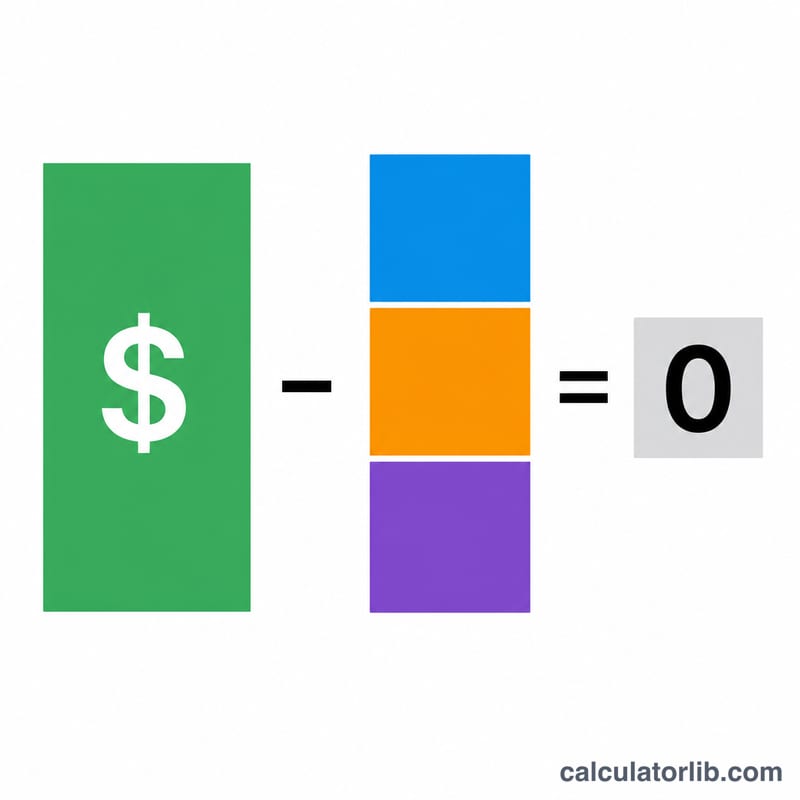

لنفترض أن دخلك الشهري 5,000 دولار. خصّصت 1,500 دولار للسكن، و600 دولار للطعام، و400 دولار للمواصلات، و300 دولار للفواتير، و800 دولار للادخار، و500 دولار للديون، و900 دولار للإنفاق الاختياري. مجموع هذه التخصيصات 5,000 دولار، فيكون الرصيد غير المخصص

$$5{,}000 - 5{,}000 = 0 \text{ دولار}$$وبذلك تكون ميزانيتك متوازنة تمامًا.

الأسئلة الشائعة

ماذا لو كان رصيدي غير المخصص سالبًا؟ هذا يعني أنك خصصت مالًا أكثر مما تكسب. قلّل فئة أو أكثر حتى يعود الرصيد إلى الصفر.

هل يعني الرصيد الصفري أنني أنفق كل شيء؟ لا. فالادخار وسداد الديون فئتان أيضًا، لذا فإن «تخصيص» الدولار يشمل ادخاره أو استثماره.

هل يمكنني إضافة فئاتي الخاصة؟ استخدم حقل «أخرى / اختياري» لتجميع أي إنفاق لا تغطيه الفئات المسمّاة.