¿Qué es la rentabilidad después de impuestos?

La rentabilidad después de impuestos es el rendimiento efectivo que realmente te queda en un depósito, una cuenta de ahorro, un bono o un certificado de depósito una vez que Hacienda se lleva su parte de los intereses. Un tipo nominal del 5 % suena muy atractivo, pero si una cuarta parte de tus intereses se va en impuestos, lo que de verdad ganas es bastante menos. Esta calculadora transforma el tipo nominal en la rentabilidad que de verdad embolsas. Ten en cuenta que en España los intereses tributan como rendimientos del ahorro en el IRPF, mientras que en otros países las reglas pueden ser distintas.

Cómo usarla

Introduce el tipo de interés nominal que anuncia la entidad y, a continuación, tu tipo impositivo marginal aplicable a los intereses. La calculadora te muestra al instante tu rentabilidad neta, el tipo nominal original para que puedas compararlos y cuánta rentabilidad se pierde por el camino debido a los impuestos. Así puedes comparar productos sujetos a tributación y productos exentos en igualdad de condiciones.

La fórmula, paso a paso

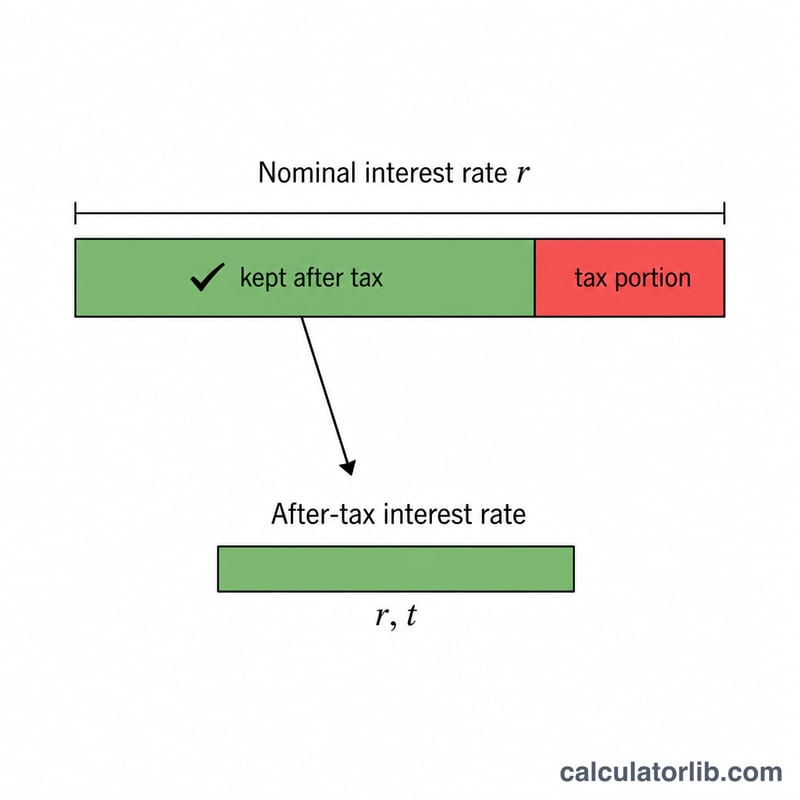

El cálculo es sencillo: rentabilidad neta = tipo nominal × (1 − tipo impositivo). El tipo impositivo se expresa en decimales, de modo que un 25 % se convierte en 0,25 y te queda el 75 % (0,75) de los intereses. Al multiplicar el tipo nominal por esa fracción obtienes el tipo que realmente conservas.

$$\text{Rentabilidad neta} = r \times \left(1 - \frac{t}{100}\right)$$

Ejemplo práctico

Imagina que una cuenta de ahorro ofrece un 5 % nominal y que tu tipo impositivo sobre los intereses es del 25 %. La rentabilidad neta sería = $$5 \times (1 - 0{,}25) = 5 \times 0{,}75 = \mathbf{3{,}75\,\%}$$ Es decir, aunque el banco anuncie un 5 %, tu rendimiento efectivo es del 3,75 %, con 1,25 puntos porcentuales que se quedan en impuestos.

Interpretación de su rendimiento después de impuestos

El rendimiento después de impuestos es el porcentaje de retorno que realmente obtiene después de que se aplique el impuesto sobre la renta a los intereses ganados en un depósito. Dado que el fisco se lleva una parte del interés nominal, el rendimiento después de impuestos siempre es menor que la tasa indicada (a menos que su tasa impositiva sea cero). Se calcula como:

$$\text{Rendimiento después de impuestos} = \text{Tasa nominal} \times \left(1 - \frac{\text{Tasa impositiva}}{100}\right)$$

Por ejemplo, un depósito que paga una tasa nominal del 5% en manos de alguien en una categoría de impuesto marginal del 22% produce un rendimiento después de impuestos de \(5 \times (1 - 0,22) = \) 3,9%.

Por qué importa para las comparaciones. El rendimiento después de impuestos es la cifra directamente comparable cuando sopesa un producto gravable (como una cuenta de ahorros estándar o un CD) contra un producto libre de impuestos (como ciertos bonos municipales o una cuenta con ventajas fiscales). Una cuenta gravable que cita una tasa nominal más alta puede entregar menos a su bolsillo que una cuenta libre de impuestos que cita una tasa más baja. Reducir todas las opciones a su rendimiento después de impuestos las pone en igualdad de condiciones.

Rendimiento equivalente gravable (la comparación inversa). Cuando ya conoce la tasa de un producto libre de impuestos y desea saber cuánto tendría que pagar un producto gravable para igualarla, use el rendimiento equivalente gravable:

$$\text{Rendimiento equivalente gravable} = \frac{\text{Tasa libre de impuestos}}{1 - \dfrac{\text{Tasa impositiva}}{100}}$$

Por ejemplo, una tasa libre de impuestos del 4% para alguien en una categoría del 22% es equivalente a una tasa gravable de \(4 \div (1 - 0,22) \approx 5,13\%\) — una cuenta gravable debe superar el 5,13% para salir adelante. Esto es simplemente la inversa del cálculo después de impuestos.

Lo que esta cifra no captura. El rendimiento básico después de impuestos asume interés simple aplicado a la tasa nominal e ignora el efecto de la capitalización (que refleja el rendimiento porcentual anual, o APY). También ignora la inflación, que erosiona el poder adquisitivo real, y cualquier tarifa de cuenta, requisito de saldo mínimo o diferencias en cómo y cuándo se gravan los intereses. Trátelo como una comparación limpia de intereses manzana con manzana, no como un pronóstico completo de rendimientos reales.

Términos clave explicados

- Tasa de interés nominal

- La tasa de interés anual indicada en un depósito antes de aplicar impuestos, tarifas o ajustes de capitalización. Es la tasa de titular que publica un banco.

- Tasa impositiva marginal

- La tasa de impuesto aplicada a su próximo (mayor) dólar de ingresos. Debido a que los intereses generalmente se gravan como ingresos ordinarios, su tasa marginal — no su tasa promedio — es la cifra correcta a usar al calcular el rendimiento después de impuestos.

- Rendimiento después de impuestos

- El retorno efectivo retenido después del impuesto sobre la renta en los intereses. Calculado como la tasa nominal multiplicada por \((1 - \text{tasa impositiva})\); es la cifra utilizada para comparar productos gravables en igualdad de condiciones.

- Rendimiento equivalente gravable

- La tasa anterior a impuestos que un producto gravable necesitaría para igualar una tasa libre de impuestos dada, encontrada dividiendo la tasa libre de impuestos por \((1 - \text{tasa impositiva})\). Le permite comparar un rendimiento libre de impuestos contra alternativas gravables.

- APY (Rendimiento porcentual anual)

- La tasa de retorno anual efectiva que explica el efecto de la capitalización de intereses dentro del año. Dos cuentas con la misma tasa nominal pero diferentes frecuencias de capitalización tendrán diferentes APY.

- Rendimiento exento de impuestos / libre de impuestos

- El rendimiento de una inversión cuyo interés está exento de algunos o todos los impuestos sobre la renta (por ejemplo, ciertos bonos municipales). Debido a que no se deduce ningún impuesto, su rendimiento después de impuestos es igual a su rendimiento nominal, lo que puede hacer que una tasa indicada más baja sea competitiva con una tasa gravable más alta.

Preguntas frecuentes

¿Tiene en cuenta el interés compuesto? No: convierte un tipo nominal simple en su equivalente después de impuestos. Compáralo siempre con el tipo nominal o la TAE de otros productos sobre la misma base.

¿Qué tipo impositivo debo introducir? Usa tu tipo marginal sobre los intereses, ya que estos suelen tributar al tipo que te corresponde según tu nivel de renta.

¿Cómo lo comparo con un bono exento de impuestos? La rentabilidad de un producto exento se puede comparar directamente con esta rentabilidad neta: la que sea más alta ofrece el mejor rendimiento real.