Qu'est-ce qu'une indemnité journalière (per diem) de déplacement ?

Le « per diem » (locution latine signifiant « par jour ») désigne un montant forfaitaire versé chaque jour par un employeur ou une organisation pour couvrir les repas, les menues dépenses et parfois l'hébergement lors d'un déplacement professionnel. Plutôt que de justifier chaque ticket de caisse, le voyageur perçoit simplement le taux quotidien pour chaque jour passé en mission. Ce calculateur transforme la durée de votre voyage et le taux journalier en un total net, et applique au besoin la règle courante qui consiste à ne verser que 75 % du taux le premier et le dernier jour de déplacement. À noter : le terme « per diem » est surtout utilisé dans les pays anglo-saxons ; en France, on parle plutôt d'indemnités de mission ou de frais de déplacement, soumis à leurs propres barèmes (notamment les barèmes URSSAF).

Comment utiliser le calculateur

Saisissez le nombre total de jours de déplacement ainsi que le taux journalier prévu par votre employeur ou votre politique de frais. Si votre politique réduit le premier et le dernier jour à 75 % (une convention répandue, car les journées de voyage partielles n'exigent que rarement des repas complets), cochez la case correspondante. Le résultat affiche le montant total de l'indemnité, sa répartition entre les jours au taux plein et les jours au taux réduit, ainsi que le remboursement moyen effectif par jour.

La formule expliquée

La formule de base est tout simplement $$\text{total} = \text{jours} \times \text{taux journalier}$$ Lorsque la règle des 75 % pour le premier et le dernier jour s'applique et que le voyage dure au moins deux jours, les deux journées de déplacement sont rémunérées à 75 %, tandis que les jours intermédiaires le sont au taux plein :

$$\text{total} = (\text{jours} - 2) \times \text{taux} + 2 \times (\text{taux} \times 0{,}75)$$

Pour un déplacement d'une seule journée avec la règle activée, une seule journée partielle s'applique, soit \(0{,}75 \times \text{taux}\).

Exemple chiffré

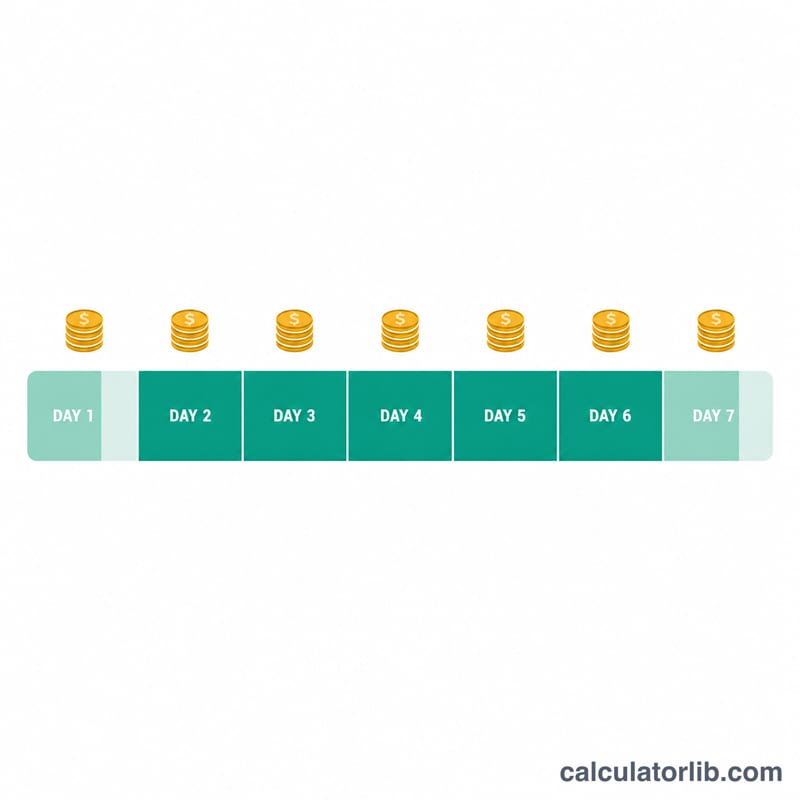

Imaginons un déplacement de 5 jours avec un taux journalier de 100 $ et l'application de la règle des 75 % pour le premier et le dernier jour. Les 3 jours intermédiaires rapportent \(3 \times 100\,\$ = 300\,\$\). Le premier et le dernier jour rapportent \(2 \times (100\,\$ \times 0{,}75) = 150\,\$\). Votre total s'élève donc à \(300\,\$ + 150\,\$ =\) 450 $, soit une moyenne de 90 $ par jour.

Questions fréquentes

La règle des 75 % s'applique-t-elle toujours ? Non — tout dépend de la politique de frais de votre organisation. De nombreuses administrations fédérales et entreprises américaines l'utilisent, mais d'autres versent le taux plein chaque jour.

Le per diem est-il imposable ? En général, le per diem versé dans la limite des barèmes publiés n'est pas considéré comme un revenu imposable, mais les montants dépassant le taux standard peuvent l'être. En France, ce sont les barèmes URSSAF et fiscaux qui déterminent la part exonérée : renseignez-vous sur les règles applicables dans votre pays.

Cela inclut-il l'hébergement ? Uniquement si votre taux journalier est censé couvrir l'hébergement. De nombreuses politiques remboursent l'hébergement séparément de l'indemnité repas et menues dépenses ; ajustez le taux en conséquence.