この計算機でできること

この計算機は日本国内の買い物を想定したツールです。日本の消費税率(5%・8%・10%)と、日本独自の「割(わり)」表記に対応しており、1割=10%引きとして計算します。1回または2回続けて割引を適用したあとの最終価格を求め、入力した金額が税抜か税込かに応じて消費税を加算または控除します。「万円」単位や1円未満の四捨五入も、日本の慣習にあわせています。

使い方

まず、入力する金額が「税抜」か「税込(すでに消費税を含む)」かを選びます。次に金額を入力し、単位(円または万円)を指定します。消費税率(初期設定は10%)を選んだら、1回目の割引を「割」で入力してください(3=3割引き=30%オフ)。さらに重ねがけのセール(2回目の割引)がある場合は、それも入力します(割引がなければ0でOK)。なお「3割引き」とは「10分の3=30%オフ」のことです。

計算式の解説

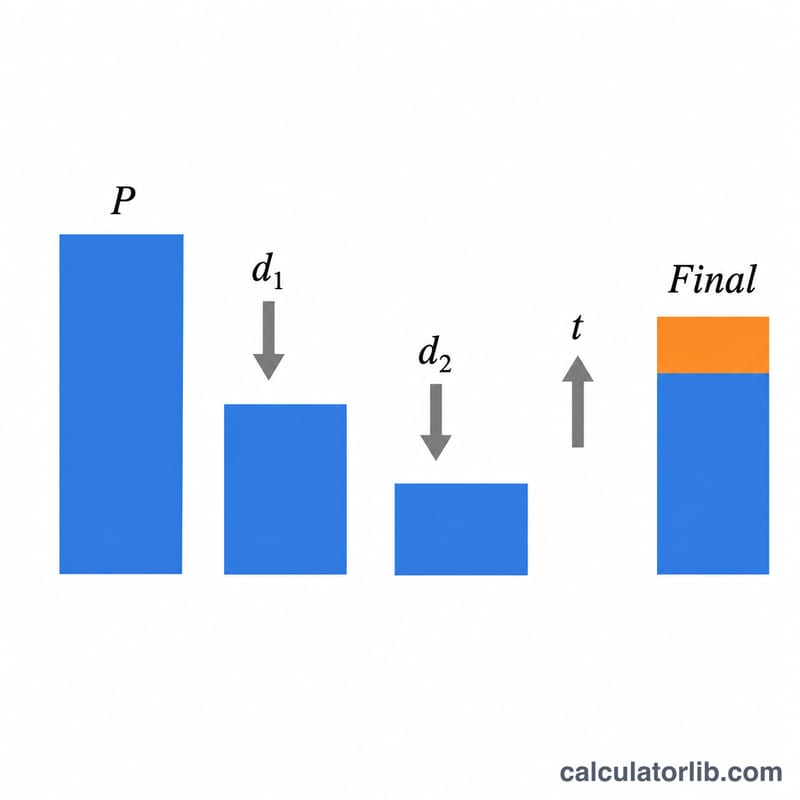

はじめに税抜の基準価格 \(P\) を確定します。税込金額を入力した場合は、\(P = \dfrac{\text{金額}}{1+\text{税率}}\) で税を取り除きます。割引は掛け算で順番に適用され、\(\text{割引後} = P \times (1-d_1) \times (1-d_2)\) となります。各「割」は10で割って小数に換算します(例:3割=0.3)。最後に消費税を加え直し、$$\text{最終価格(税込)} = \text{割引後} \times (1+\text{税率})$$ で求めます。10割(100%)以上の割引を入力した場合は、価格がマイナスにならないよう割引率を0に固定して計算します。

計算例

税抜10,000円・消費税10%・3割(30%)引き・2回目の割引なしの場合:割引後=\(10{,}000 \times 0.7 = 7{,}000\)円。最終価格(税込)=\(7{,}000 \times 1.10 =\)7,700円、消費税=700円、節約額=3,300円、合計割引率=30%となります。

割と百分率の変換

日本の小売業では、割引が割(割)で表示されることが多く、1割は10分の1、つまり10%に相当します。したがって「2割引」の看板は20%オフを意味します。一般的な関係式は以下の通りです:

$$\text{割引率} = \text{割数} \times 10\%$$| 割引(割) | 割引率(%) | 乗数(支払額) |

|---|---|---|

| 1割 | 10% | 0.90 |

| 2割 | 20% | 0.80 |

| 3割 | 30% | 0.70 |

| 4割 | 40% | 0.60 |

| 5割 | 50% | 0.50 |

| 6割 | 60% | 0.40 |

| 7割 | 70% | 0.30 |

| 8割 | 80% | 0.20 |

| 9割 | 90% | 0.10 |

| 10割 | 100% | 0.00(無料) |

重ねた割引(2段階割引)

既に割り引かれた価格にさらに2番目の割引を適用する場合、2つの割引率は単純に加算されません。実際の割引率は、2つの「支払額」の乗数を掛け合わせることで求まります:

$$f_{\text{合計}} = \left(1-\tfrac{d_1}{10}\right)\left(1-\tfrac{d_2}{10}\right),\qquad \text{実際の割引率} = (1-f_{\text{合計}})\times100\%$$たとえば、2割引の後にさらに1割引を適用すると、\(0.80\times0.90=0.72\)となり、実際の割引率は28%オフです。30%ではありません。

| 組み合わせ | 乗数 | 実際の割引率(%) |

|---|---|---|

| 2割 + 1割 | 0.80 × 0.90 = 0.72 | 28% |

| 3割 + 1割 | 0.70 × 0.90 = 0.63 | 37% |

| 3割 + 2割 | 0.70 × 0.80 = 0.56 | 44% |

| 5割 + 2割 | 0.50 × 0.80 = 0.40 | 60% |

| 5割 + 5割 | 0.50 × 0.50 = 0.25 | 75% |

割引と税金のシナリオ比較

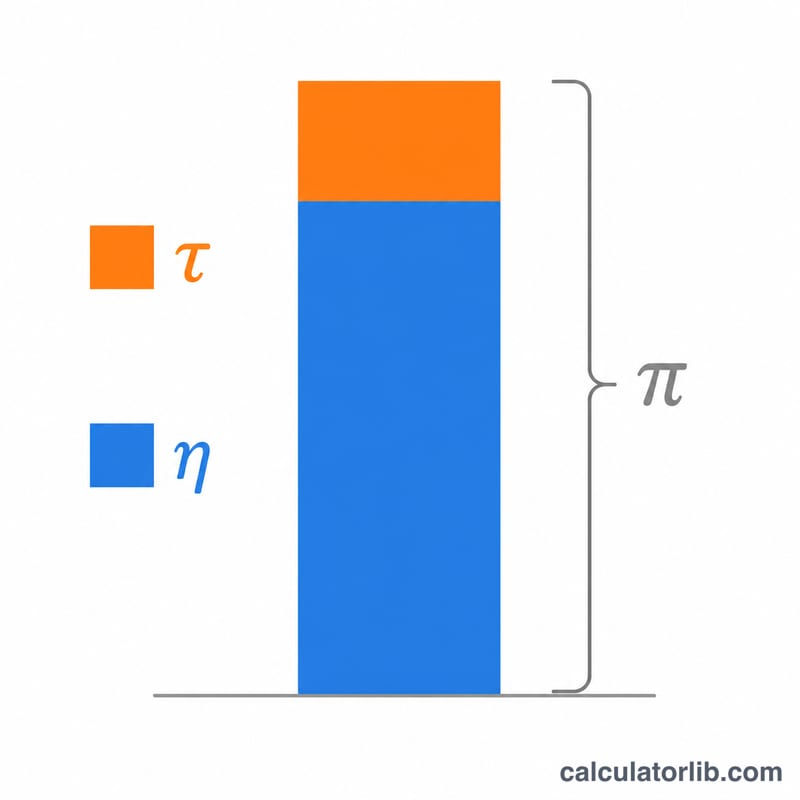

下表は、税抜き基本価格¥10,000から始まり、指定された割引を適用した後、日本の消費税5%、8%、または10%を加算したものです。割引後の金額は\(P\cdot f_1\cdot f_2\);税は金額×税率;最終価格は金額+税(円は切り捨て)です。

| 割引 | 税率 | 割引後の金額(¥) | 税(¥) | 税込み最終価格(¥) |

|---|---|---|---|---|

| 1割(10%) | 10% | 9,000 | 900 | 9,900 |

| 2割(20%) | 10% | 8,000 | 800 | 8,800 |

| 2割(20%) | 8% | 8,000 | 640 | 8,640 |

| 2割(20%) | 5% | 8,000 | 400 | 8,400 |

| 3割(30%) | 10% | 7,000 | 700 | 7,700 |

| 2割 + 1割(28%) | 10% | 7,200 | 720 | 7,920 |

| 2割 + 1割(28%) | 8% | 7,200 | 576 | 7,776 |

| 5割(50%) | 10% | 5,000 | 500 | 5,500 |

| 5割(50%) | 8% | 5,000 | 400 | 5,400 |

税抜き基本価格の場合、より高い税率は同じ割引でも最終価格を上げます。割引そのものは金額にのみ影響します。基本価格が既に税込みの場合、割引は総額に適用されます。

日本の消費税率の歴史

日本の消費税(消費税、しょうひぜい)は1989年に導入され、段階的に引き上げられました。2019年以降、標準税率10%と一部商品向けの軽減税率8%の二重税率制が適用されています。

| 適用開始日 | 標準税率 | 備考 |

|---|---|---|

| 1989年4月1日 | 3% | 消費税が初めて導入される。 |

| 1997年4月1日 | 5% | 5%に引き上げ(国税4% + 地方税1%)。 |

| 2014年4月1日 | 8% | 8%に引き上げ(国税6.3% + 地方税1.7%)。 |

| 2019年10月1日 | 10% | 標準税率を10%に引き上げ(国税7.8% + 地方税2.2%)。 |

2019年10月からの軽減税率

10%への引き上げに伴い、日常生活必需品が引き上げの影響を受けないよう、特定の商品に対して8%の軽減税率(軽減税率)が維持されました:

- 食品・飲料(アルコール飲料および外食・テイクアウト以外)。

- 週2回以上発行されている定期購読新聞。

これは2019年以降、2つの税率が並存していることを意味します。ほとんどの商品とサービスには10%、適格食品・飲料および定期購読新聞には8%です。軽減8%は2019年以前の8%とは構成が異なります(国税6.24% + 地方税1.76%)。

よくある質問

「割」とは何ですか? 日本で使われる「10分の1」を表す単位です。1割=10%なので、2割引き=20%オフになります。

2回の割引は足し算ですか、掛け算ですか? 順番に重ねて適用する(掛け算する)方式です。たとえば2割引きと1割引きを重ねると、合計は30%ではなく28%オフになります。

税抜と税込はどう選べばよいですか? 日本の値札には税抜価格・税込価格のどちらも表示されることがあります。正しい方を選ぶことで、消費税が二重に計算されるのを防ぎ、正確に計算できます。