이 계산기는 무엇을 하나요

세후 예금 이자 계산기는 예금에서 받은 이자에서 소득세를 뗀 뒤 실제로 손에 남는 금액이 얼마인지 보여줍니다. 대부분의 나라에서 예금, 정기예금(CD), MMF 등에서 발생한 이자는 일반 소득으로 과세되기 때문에, 은행이 내건 표시 금리가 실제로 손에 쥐는 수익률과 같지 않습니다. 참고로 한국에서는 이자소득에 대해 보통 15.4%(소득세 14% + 지방소득세 1.4%)의 이자배당소득세가 원천징수되며, 연간 금융소득이 2,000만 원을 넘으면 금융소득종합과세 대상이 됩니다. 이 도구는 세전 금리를 세후 실수령 기준으로 환산해 줍니다.

사용 방법

세 가지 값만 입력하면 됩니다. 예금 잔액(원금), 계좌에 적용되는 연이율, 그리고 한계세율(추가로 벌어들이는 소득 1원당 세금으로 떼어가는 비율)입니다. 한국 예금자라면 분리과세 기준으로 15.4%를 입력하면 일반적인 상황을 가늠할 수 있습니다. 계산기는 1년 동안 받게 될 세후 이자와 함께 세전 이자, 납부할 세금, 실효 세후 수익률을 함께 보여줍니다.

계산 공식

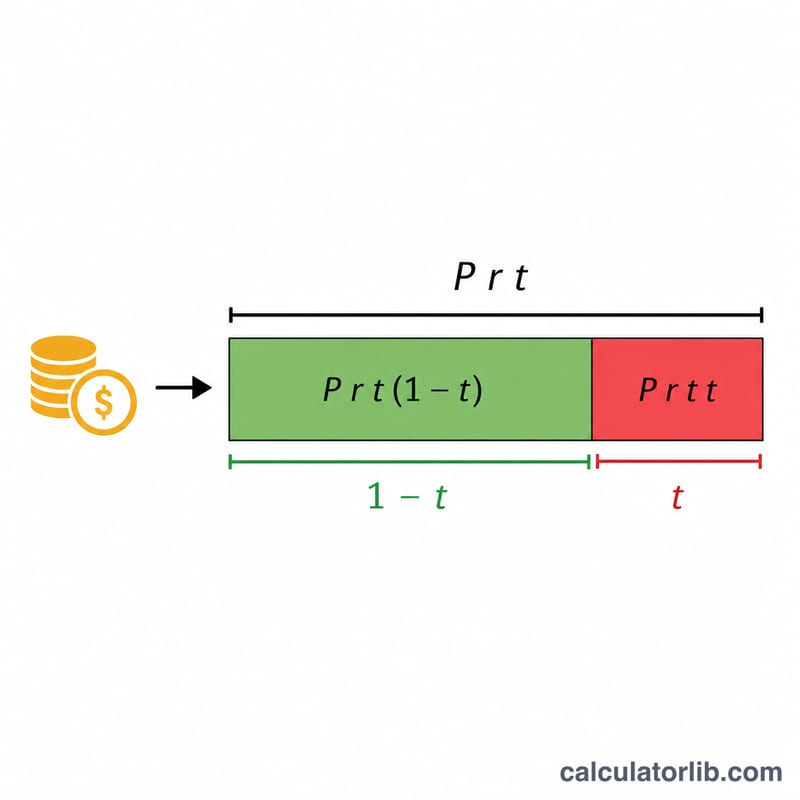

세전 연이자는 단순히 원금 × 금리입니다. 이 이자에 세금이 붙으므로, 실제로 남는 부분은 세금을 뺀 나머지입니다. 즉 (1 − 세율)을 곱합니다. 같은 논리를 금리 자체에 적용하면 실효 세후 수익률은 금리 × (1 − 세율)이 됩니다. 이 계산은 복리를 적용하지 않은 1년 단리 기준의 추정치입니다.

$$I_{net} = P \times r \times (1 - t)$$$$r_{net} = r \times (1 - t)$$

계산 예시

예를 들어 1,000만 원을 연 5%로 예치하고 한계세율이 22%라고 가정해 봅시다. 세전 이자는 \(1{,}000\text{만 원} \times 0.05 = 50\text{만 원}\)입니다. 납부할 세금은 \(50\text{만 원} \times 0.22 = 11\text{만 원}\)입니다. 세후 이자는 다음과 같습니다.

$$50\text{만 원} \times (1 - 0.22) = 39\text{만 원}$$실효 세후 수익률은 다음과 같이 됩니다.

$$5\% \times 0.78 = 3.9\%$$

여러 시나리오에서의 세후 이자

아래 표는 소득세를 적용했을 때 동일한 잔액이 사용 가능한 이자로 얼마나 다른 금액을 남길 수 있는지 보여줍니다. 각 행은 공식 \(\text{순이자} = P \times \frac{r}{100} \times \left(1 - \frac{t}{100}\right)\)을 사용합니다. 여기서 \(P\)는 원금, \(r\)은 연간 총 이율, \(t\)는 한계세율입니다. 세후 실효이율은 단순히 \(r \times (1 - t/100)\)입니다.

| 원금 | 총 이율 | 세율 | 총 이자 (1년) | 세금 | 순이자 | 세후 실효이율 |

|---|---|---|---|---|---|---|

| $5,000 | 3% | 0% | $150.00 | $0.00 | $150.00 | 3.00% |

| $5,000 | 4.5% | 22% | $225.00 | $49.50 | $175.50 | 3.51% |

| $10,000 | 3% | 22% | $300.00 | $66.00 | $234.00 | 2.34% |

| $10,000 | 5% | 35% | $500.00 | $175.00 | $325.00 | 3.25% |

| $50,000 | 4.5% | 22% | $2,250.00 | $495.00 | $1,755.00 | 3.51% |

| $50,000 | 5% | 35% | $2,500.00 | $875.00 | $1,625.00 | 3.25% |

세후 실효이율은 원금의 크기가 아니라 총 이율과 세율에만 의존한다는 점에 주목하세요. 22% 세율 구간의 4.5% 계좌는 $5,000을 보유하든 $50,000을 보유하든 항상 세후 3.51%의 수익률을 냅니다.

주요 용어 정의

- 원금 — 이자를 얻는 계좌의 금액입니다. 이 계산기에서는 측정 기간 동안의 초기 잔액입니다.

- 총(명목) 이율 — 은행이 광고하는 세금 공제 전 명시된 연간 이자율입니다. 연간 4% 총 이율의 $10,000 잔액은 1년 동안 $400의 총 이자를 얻습니다.

- 한계세율 — 다음 달러의 소득에 적용되는 세율, 즉 가장 높은 세금 구간의 세율입니다. 저축 이자는 일반적으로 다른 소득 위에 쌓이기 때문에 이 한계세율로 과세됩니다.

- 순이자 — 소득세 후 실제로 유지하는 이자: \(\text{총이자} \times (1 - t/100)\)입니다.

- 세후 실효이율 — 세금으로 감소된 총 이율, \(r \times (1 - t/100)\)입니다. 계좌를 동등한 기준으로 비교할 수 있도록 실제 수익률을 백분율로 표현합니다.

- 한계세율 대 실효세율 — 한계세율은 마지막 달러에 대한 세율(추가 이자 과세와 관련된 것)이고, 실효세율은 총 세금을 총 소득으로 나눈 값(누진 제도에서는 항상 한계세율보다 낮음)입니다. 이 계산기는 이자가 소득 상단에서 과세되기 때문에 한계세율을 사용합니다.

결과 해석

세후 실효이율은 이 계산기가 생산하는 가장 유용한 단일 수치입니다. 세무당국이 일부를 가져간 후 돈이 얻는 실제 백분율 수익률을 알려줍니다. 예를 들어, 35% 세율 구간의 5% 계좌는 \(5 \times (1 - 0.35) = 3.25\%\)의 세후 실효이율을 가지므로, 22% 세율로 과세되는 4.5% 계좌와 거의 동일합니다.

계좌 비교. 항상 광고된 총 이율이 아닌 세후 이율을 비교하세요. 높은 총 이율을 제공하는 계좌도 더 높은 한계세율로 과세되면 더 적은 금액을 남길 수 있습니다. 다만, 대부분의 사람들에게는 모든 저축 이자가 동일한 한계세율로 과세되므로, 일반적으로 가장 높은 총 이율이 여전히 가장 좋은 선택입니다.

인플레이션과 비교. 저축이 구매력을 얻고 있는지 잃고 있는지 알려면, 세후 실효이율을 인플레이션과 비교하세요. 인플레이션이 3%이고 세후 이율이 2.34%라면, 명목 잔액은 증가하고 있지만 실제 가치는 감소하고 있습니다.

높은 세금 구간은 더 적게 남깁니다. 이자가 한계세율로 과세되기 때문에, 동일한 계좌는 0% 세율 구간의 저축자에게 35% 세율 구간의 저축자보다 더 가치가 있습니다. 과세 소득이 높은 구간으로 올라갈수록, 이자의 각 달러는 세후에 가치가 낮아집니다.

세금 면제 한도가 상황을 바꿉니다. 영국 ISA, 캐나다 TFSA, 미국 Roth 계좌 같은 세금 보호 계좌 내에서 얻은 이자는 일반적으로 소득세 대상이 아니므로, 세후 실효이율은 총 이율과 같습니다. 많은 국가들이 개인저축 한도를 제공하여 이자의 일부 범위를 완전히 세금에서 보호합니다. 이런 경우가 적용되면, 세금 면제 부분을 반영하기 위해 세율을 0%(또는 과세 대상 부분에만 적용되는 세율)로 설정하세요.

본 내용은 교육 목적의 일반 정보이며, 전문적인 재무 또는 세무 조언이 아닙니다. 세금 규칙과 한도는 국가 및 개인 상황에 따라 다르므로, 귀하의 상황에 맞는 지침을 위해 전문가와 상담하세요.

자주 묻는 질문

미국 전용 계산기인가요? 아닙니다. 공식 자체는 어느 나라에나 적용됩니다. 자기 나라에서 이자소득에 적용되는 한계세율(한국이라면 일반적으로 15.4%)을 입력하면 됩니다. 일부 국가에는 비과세 예금 한도가 있는데, 이자가 비과세라면 0%를 입력하세요.

복리도 반영되나요? 아닙니다. 1년 단리를 기준으로 추정합니다. 여러 해에 걸친 자산 증가를 보려면 매년 세후 이자를 다시 원금에 더해 재예치하면 됩니다.

어떤 세율을 입력해야 하나요? 한계세율(최고 적용 세율)을 사용하세요. 이자는 다른 소득에 더해져 가장 높은 과세 구간에서 세금이 매겨지기 때문입니다. 한국의 분리과세처럼 별도로 원천징수되는 경우에는 그 세율(15.4%)을 입력하면 됩니다.