순투자소득세(NIIT)란?

순투자소득세(Net Investment Income Tax, NIIT)는 고소득자의 투자 소득에 부과되는 미국 연방 3.8% 부가세로, 건강보험개혁법(Affordable Care Act)에 따라 도입되었고 IRS 양식 8960으로 신고합니다. 일반 소득세와 자본이득세에 더해 별도로 부과됩니다. 이 계산기는 2024년 수정조정총소득(MAGI) 기준선을 적용하며, 미국 납세자에게만 해당됩니다. (한국에는 이와 동일한 세금이 없으므로, 미국 세무 신고 의무가 있는 분에게만 적용된다는 점에 유의하세요.)

계산기 사용 방법

순투자소득(이자, 배당, 자본이득, 임대 및 로열티 소득, 비적격 연금소득에서 관련 비용을 차감한 금액), 수정조정총소득(MAGI), 그리고 신고 유형을 입력하세요. 그러면 예상 3.8% 부가세가 계산됩니다.

계산 공식 풀이

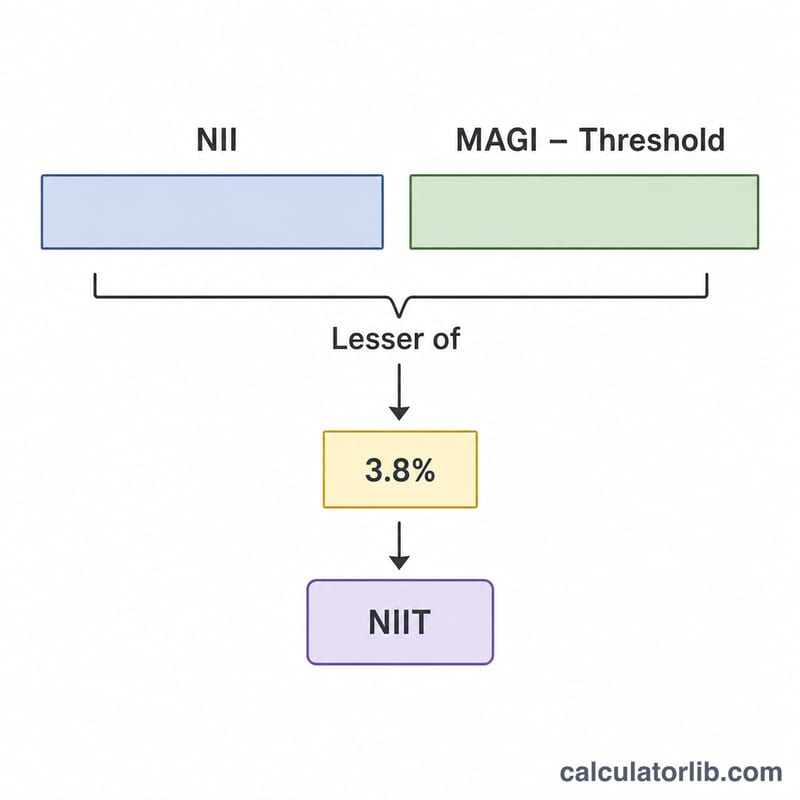

NIIT는 다음 두 금액 중 더 작은 금액에 부과됩니다. 하나는 순투자소득이고, 다른 하나는 MAGI가 신고 유형별 기준선을 초과하는 금액입니다.

$$\text{NIIT} = 3.8\% \times \min\!\left(\text{순투자소득},\ \text{MAGI} - \text{기준선}\right)$$

2024년 기준선: 미혼(Single) 또는 세대주(Head of Household) = \(\$200{,}000\), 부부 합산 신고(Married Filing Jointly) = \(\$250{,}000\), 부부 개별 신고(Married Filing Separately) = \(\$125{,}000\). MAGI가 해당 기준선보다 낮으면 NIIT는 부과되지 않습니다.

실제 계산 예시

부부 합산 신고를 하는 부부의 순투자소득이 \(\$50{,}000\)이고 MAGI가 \(\$290{,}000\)라고 가정해 봅시다. \(\$250{,}000\) 기준선을 초과한 금액은 \(\$40{,}000\)입니다. \(\$50{,}000\)와 \(\$40{,}000\) 중 더 작은 금액은 \(\$40{,}000\)입니다. 따라서 $$\text{NIIT} = 0.038 \times \$40{,}000 = \$1{,}520$$ 가 됩니다.

자주 묻는 질문(FAQ)

누가 NIIT를 내나요? MAGI가 기준선을 초과하면서 순투자소득이 있는 개인, 상속재산(estate), 신탁(trust)이 대상입니다.

기준선은 물가에 따라 조정되나요? 아니요. MAGI 기준선은 법률로 고정되어 있으며 2013년 이후 변동된 적이 없습니다.

근로 소득(임금)도 NIIT 대상인가요? 아니요. 임금은 투자 소득이 아니지만 MAGI에는 포함됩니다. 대신 임금에는 추가 메디케어세(Additional Medicare Tax)가 적용될 수 있습니다.