Что такое калькулятор APY из APR?

Этот инструмент переводит номинальную годовую ставку (APR) в эффективную годовую доходность (APY), которую также называют эффективной годовой ставкой. APR — это заявленная годовая процентная ставка, но когда проценты начисляются (капитализируются) чаще одного раза в год, фактический доход (или расход) оказывается выше. APY как раз и учитывает эффект капитализации, показывая реальную годовую доходность. Эти обозначения пришли из англоязычной банковской практики (США и др.); в России похожие показатели часто называют «эффективной процентной ставкой».

Как пользоваться

Введите номинальную ставку APR в процентах и выберите, как часто капитализируются проценты — раз в год, раз в полугодие, ежеквартально, ежемесячно или ежедневно. Калькулятор моментально покажет APY вместе с выигрышем от капитализации (разницей между APY и APR).

Разбор формулы

Для перевода используется формула:

$$\text{APY} = \left(1 + \frac{\text{APR}/100}{\text{n}}\right)^{\text{n}} - 1$$

Здесь APR выражена в виде десятичной дроби, а n — число периодов капитализации в году. Деление APR на n даёт ставку за один период; возведение коэффициента роста в степень n распределяет капитализацию на весь год; вычитание единицы выделяет саму доходность.

Пример расчёта

Допустим, по вкладу заявлена ставка APR 5% с ежемесячной капитализацией (n = 12). Тогда $$\text{APY} = \left(1 + \frac{0{,}05}{12}\right)^{12} - 1 = (1{,}0041667)^{12} - 1 \approx 0{,}051162,$$ то есть около 5,1162%. Выигрыш от капитализации составляет примерно 0,1162 процентного пункта по сравнению с «голой» ставкой 5% APR.

Частые вопросы

Чем APR отличается от APY? APR — это простая номинальная ставка; APY учитывает капитализацию в течение года, поэтому APY ≥ APR (равны они только при годовой капитализации).

Почему более частая капитализация даёт более высокий APY? Потому что проценты рассчитываются и добавляются к остатку чаще, и каждый следующий период начисляется уже на чуть большую сумму.

Подходит ли это для вкладов и кредитов? Да. Для вкладов калькулятор покажет ваш реальный доход, а для кредитов — настоящую эффективную стоимость заимствования.

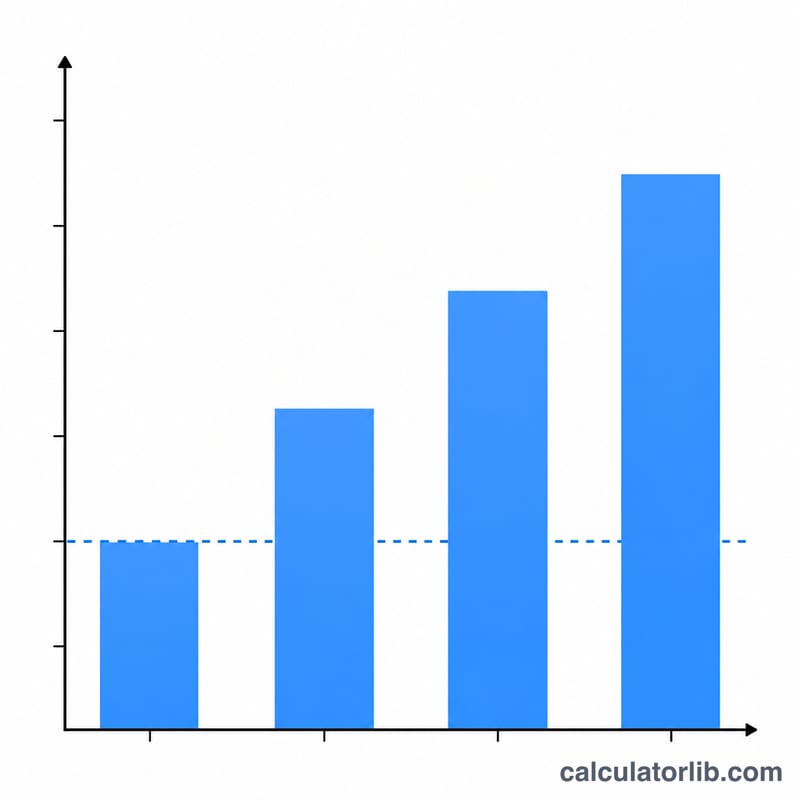

Годовая процентная ставка (APR) и годовой процентный доход (APY) при различных частотах начисления

Чем чаще начисляется процент, тем выше эффективный годовой процентный доход (APY) для данной номинальной ставки APR. В таблице ниже APR зафиксирована на уровне 5% и применяется формула \(\text{APY} = \left(1 + \frac{\text{APR}/100}{n}\right)^{n} - 1\) для каждой частоты начисления. Столбец прибыль от начисления показывает, на сколько дополнительных процентных пункта начисление превышает простую номинальную ставку 5%.

| Частота начисления | Периодов в год (n) | APY | Прибыль от начисления по сравнению с APR |

|---|---|---|---|

| Ежегодно | 1 | 5.0000% | 0.0000% |

| Полугодовое | 2 | 5.0625% | 0.0625% |

| Ежеквартально | 4 | 5.0945% | 0.0945% |

| Ежемесячно | 12 | 5.1162% | 0.1162% |

| Ежедневно | 365 | 5.1267% | 0.1267% |

Решённый пример (ежемесячно): При APR = 5% и n = 12 периодическая ставка составляет \(0.05/12 = 0.0041667\). Затем \(\text{APY} = (1 + 0.0041667)^{12} - 1 = 1.051162 - 1 = 0.051162\), или примерно 5.1162%. Обратите внимание, что выгода уменьшается при переходе от ежегодного к ежедневному начислению — большая часть преимущества начисления достигается при ежемесячном начислении, после чего отдача уменьшается по сравнению с непрерывным начислением (которое дало бы \(e^{0.05}-1 \approx 5.1271\%\)).

Объяснение ключевых терминов

- APR (годовая процентная ставка)

- Номинальная годовая процентная ставка, указанная для счёта или кредита, без учёта внутригодового начисления. APR 5% с ежемесячным начислением не означает, что вы заработаете ровно 5% за год — это означает, что каждый месяц начисляется по ставке \(5\%/12\). APR удобна для указания и сравнения заявленных ставок, но она занижает истинный годовой доход при начислении процентов чаще, чем один раз в год.

- APY / эффективная годовая ставка (EAR)

- Эффективная годовая ставка доходности после учёта всех внутригодовых начислений. APY (термин, используемый для вкладов и сбережений) и EAR (более общий термин) рассчитываются одинаково: \(\text{APY} = \left(1 + \frac{\text{APR}/100}{n}\right)^{n} - 1\). Это единственная цифра, которая позволяет сравнивать счета с различными графиками начисления на равноправной основе.

- Номинальная ставка

- Ещё одно название для заявленной годовой ставки (APR), которая не была скорректирована с учётом частоты начисления. Здесь "номинальная" означает "названная" или "заявленная", а не "скорректированная на инфляцию" (другое экономическое применение этого слова).

- Периодическая ставка

- Процентная ставка, применяемая к каждому отдельному периоду начисления, равная \(\text{APR}/n\). Для 5% APR с ежемесячным начислением периодическая (ежемесячная) ставка составляет \(5\%/12 \approx 0.4167\%\). Многократное применение периодической ставки в течение \(n\) периодов приводит к APY.

- Частота начисления

- Как часто начисленный процент добавляется к балансу, чтобы он начал сам себя приносить доход. Распространённые частоты — ежегодное, полугодовое, ежеквартальное, ежемесячное и ежедневное начисление. Более высокая частота повышает APY при фиксированной APR, хотя с уменьшающейся дополнительной выгодой при увеличении частоты.

- n (периодов в год)

- Количество периодов начисления в течение одного года — показатель степени в формуле APY. Типичные значения: 1 (ежегодно), 2 (полугодовое), 4 (ежеквартально), 12 (ежемесячно) и 365 (ежедневно). При стремлении \(n\) к бесконечности APY приближается к пределу непрерывного начисления \(e^{\text{APR}/100} - 1\).