Что такое ковариация?

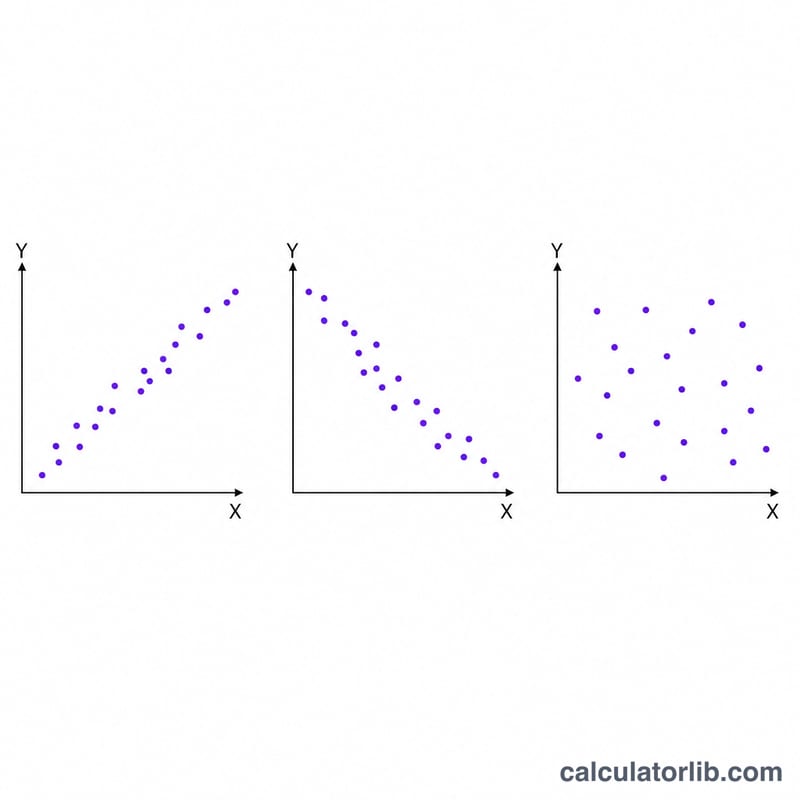

Ковариация показывает, как две переменные изменяются совместно. Если обе величины обычно растут одновременно, ковариация положительная. Если одна растёт, когда другая падает, ковариация отрицательная. Значение, близкое к нулю, говорит о том, что линейной связи между переменными практически нет. В отличие от корреляции, ковариация не нормирована, поэтому её величина зависит от единиц измерения ваших данных — но знак всё равно указывает направление связи.

Этот калькулятор вычисляет выборочную ковариацию, в которой деление выполняется на (n − 1), а не на n. Эта поправка на (n − 1), известная как поправка Бесселя, даёт несмещённую оценку, когда ваши данные являются выборкой из большей генеральной совокупности.

Как пользоваться калькулятором

- Введите значения X списком через запятую (например: 2, 4, 6, 8).

- Введите значения Y списком той же длины через запятую (например: 1, 3, 2, 5).

- Нажмите «Рассчитать», чтобы увидеть выборочную ковариацию.

Оба списка должны содержать одинаковое количество значений, ведь каждому X соответствует своё Y. Проверьте, чтобы не было пустых ячеек или лишних запятых.

Формула выборочной ковариации

Используется следующая формула:

$$\text{cov}(X, Y) = \frac{\displaystyle\sum_{i=1}^{n}\left(x_i - \bar{x}\right)\left(y_i - \bar{y}\right)}{n - 1}$$

Здесь \(\bar{x}\) и \(\bar{y}\) — средние значения X и Y, \(n\) — число пар данных, а сумма складывает произведения отклонений каждой точки от собственного среднего.

Разбор примера

Допустим, X = 2, 4, 6, 8 и Y = 1, 3, 2, 5.

- Среднее X = 5; среднее Y = 2,75.

- Произведения отклонений: \((-3)(-1{,}75) + (-1)(0{,}25) + (1)(-0{,}75) + (3)(2{,}25) = 5{,}25 - 0{,}25 - 0{,}75 + 6{,}75 = 11\).

- Делим на \((n - 1) = 3\): ковариация \(= 11 / 3 \approx 3{,}67\).

Положительный результат подтверждает, что X и Y, как правило, растут вместе.

Часто задаваемые вопросы

Чем отличается выборочная ковариация от ковариации генеральной совокупности? Выборочная ковариация делится на (n − 1) и применяется, когда ваши данные — это выборка. Ковариация генеральной совокупности делится на n и используется, когда у вас есть данные по всей совокупности целиком.

Может ли ковариация быть больше 1? Да. Ковариация не ограничена диапазоном от −1 до 1 — этот диапазон относится к коэффициенту корреляции. Ковариация может принимать любое значение в зависимости от масштаба данных.

Как ковариация связана с корреляцией? Корреляция — это ковариация, делённая на произведение двух стандартных отклонений, что даёт нормированное значение от −1 до 1.