APR'den APY'ye Çevirme Hesaplayıcısı nedir?

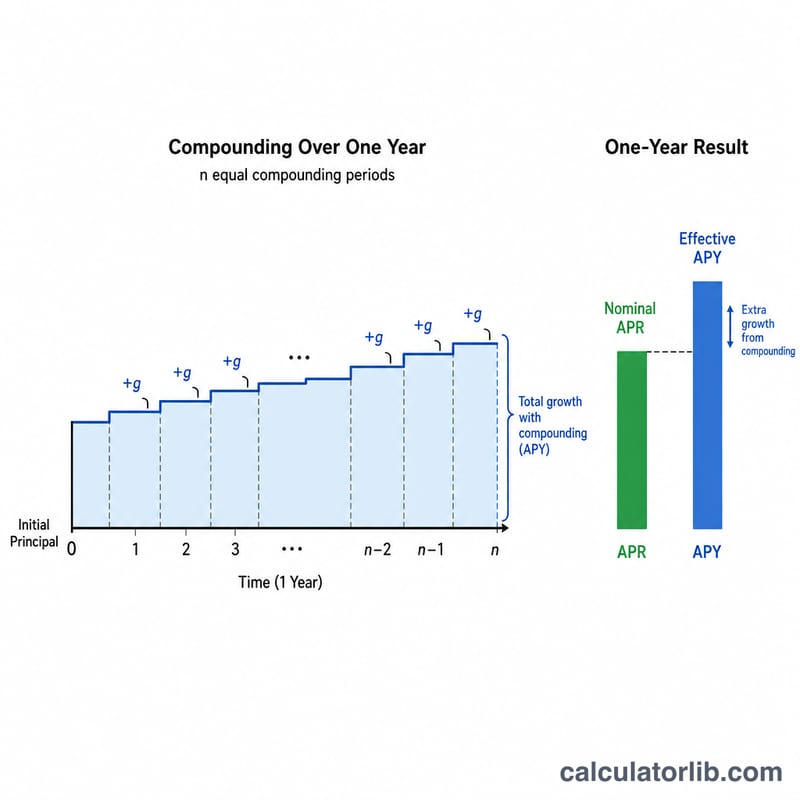

Bu araç, nominal Yıllık Faiz Oranı'nı (APR — Annual Percentage Rate), efektif yıllık oran olarak da bilinen Yıllık Getiri Oranı'na (APY — Annual Percentage Yield) çevirir. APR, basit ve beyan edilen bir orandır; APY ise yıl içindeki bileşik faizin etkisini de hesaba katar. Kazanılan (veya tahakkuk eden) faiz yıl içinde birden fazla kez yeniden işletildiği için APY her zaman APR'ye eşit ya da ondan büyüktür — bileşik dönem sayısı arttıkça aradaki fark da açılır.

Not: APR ve APY kavramları özellikle ABD'deki bankacılık ve kredi ürünlerinde standart olarak kullanılır. Türkiye'de mevduat ürünleri genellikle brüt/net yıllık faiz oranıyla ifade edilir; ancak buradaki bileşik faiz matematiği evrenseldir ve her ülkede aynı şekilde çalışır.

Nasıl kullanılır?

Nominal APR'yi yüzde olarak girin (örneğin %6 için 6 yazın) ve faizin yılda kaç kez bileşiklendiğini seçin: aylık için 12, üç aylık için 4, günlük için 365 veya yıllık için 1. Hesaplayıcı anında eşdeğer APY'yi ve iki değer arasındaki farkı gösterir; böylece farklı teklifleri elma elmaya kıyaslar gibi adil biçimde karşılaştırabilirsiniz.

Formülün açıklaması

Dönüştürme şu formülle yapılır:

$$\text{APY} = \left(1 + \frac{\text{APR}/100}{\text{Periods}}\right)^{\text{Periods}} - 1$$

Burada APR ondalık olarak yazılır ve n, yıllık bileşik dönem sayısıdır. Her dönemde \(\text{APR}/n\) oranı uygulanır ve bunun n kez bileşiklenmesi efektif yıllık büyüme faktörünü verir. 1'in çıkarılmasıyla büyüme faktörü tekrar bir orana dönüştürülür.

Örnek hesaplama

Diyelim ki bir hesap, aylık bileşik (n = 12) %6 APR sunuyor. Aylık oran \(0{,}06 / 12 = 0{,}005\) olur. Bu durumda $$\text{APY} = (1 + 0{,}005)^{12} - 1 = 1{,}0616778 - 1 = 0{,}0616778,$$ yani yaklaşık %6,1678. Yani %6'lık bir APR aslında yılda yaklaşık %6,17 getiri sağlar — beyan edilen APR'den yaklaşık 0,17 puan daha fazla.

Faklı Bileşik Dönem Frekanslarında APR'den APY'ye

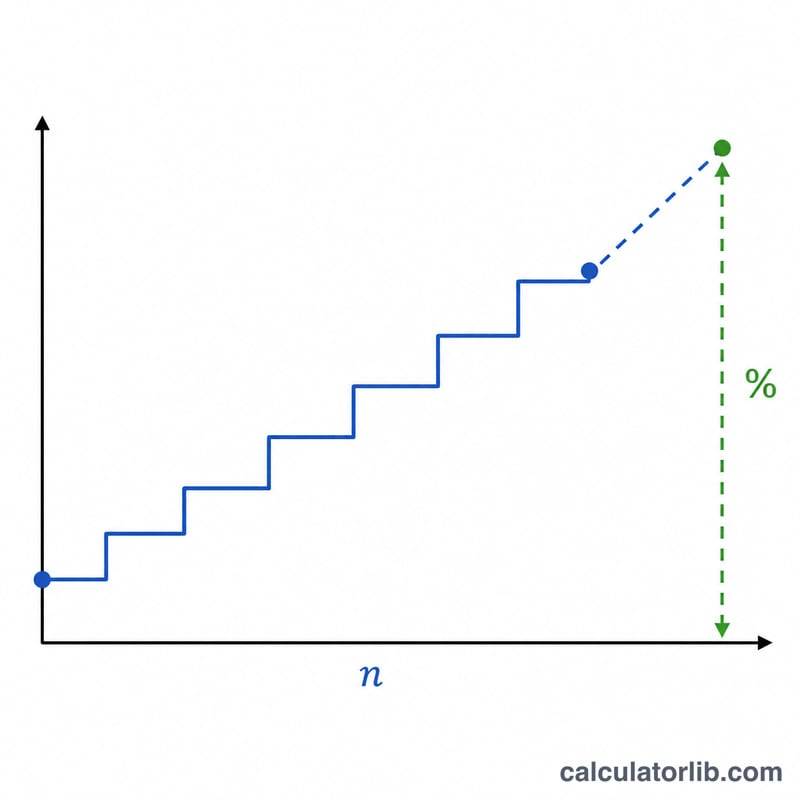

Fiili yıllık verim (APY), belirtilen APR değişmeden bile, bileşikleme daha sık hale geldikçe artar. Ayrık formül şu şekildedir:

$$\text{APY} = \left(1 + \frac{\text{APR}/100}{n}\right)^{n} - 1$$\(n \to \infty\) olarak, sonuç sürekli bileşikleme sınırı \(e^{\text{APR}/100} - 1\)'e yaklaşır. Aşağıdaki iki tablo APR'yi sabit tutar ve yıl başına bileşikleme dönem sayısını değiştirir.

APR %6 sabitken

| Bileşikleme | Yıl başına dönem sayısı (n) | Ortaya çıkan APY |

|---|---|---|

| Yıllık | 1 | 6.0000% |

| Altı aylık | 2 | 6.0900% |

| Üç aylık | 4 | 6.1364% |

| Aylık | 12 | 6.1678% |

| Günlük | 365 | 6.1831% |

| Sürekli | ∞ | 6.1837% |

APR %12 sabitken (daha geniş fark)

| Bileşikleme | Yıl başına dönem sayısı (n) | Ortaya çıkan APY |

|---|---|---|

| Yıllık | 1 | 12.0000% |

| Altı aylık | 2 | 12.3600% |

| Üç aylık | 4 | 12.5509% |

| Aylık | 12 | 12.6825% |

| Günlük | 365 | 12.7475% |

| Sürekli | ∞ | 12.7497% |

%6 APR'de yıllık ve günlük bileşikleme arasındaki fark yaklaşık 0,18 yüzde puan; %12 APR'de bu kabaca 0,75 puana genişler, çünkü bileşikleme etkileri periyodik oran büyüklüğü ile ölçeklendirilir.

Tanımlanan Temel Terimler

- APR (Yıllık Yüzde Oranı)

- Yıl içi bileşiklemeyi dikkate almadan belirtilen nominal yıllık faiz oranı. Krediler ve kredi kartlarında çoğunlukla alıntı yapılan rakamdır. APR kendi başına, faizin ne sıklıkta bileşiklendiğini de bilmediğiniz sürece gerçek yıllık maliyeti size söylemez.

- APY / Fiili Yıllık Verim

- Yıllık Yüzde Getirisi (aynı zamanda fiili yıllık oran veya fiili yıllık verim olarak da adlandırılır), bileşikleme dahil edildikten sonra gerçek yıllık orandır. Her zaman APR'den büyük veya eşittir ve ikisi yalnızca faiz tam olarak yıl başına bir kez bileşiklendiğinde eşittir.

- Bileşikleme sıklığı (n)

- Faizin yıl başına hesaplandığı ve bakiyeye eklendiği sayı: 1 (yıllık), 2 (altı aylık), 4 (üç aylık), 12 (aylık), 52 (haftalık) veya 365 (günlük). Daha büyük bir \(n\), aynı APR için daha yüksek bir APY üretir.

- Nominal karşı fiili oran

- Nominal oran (APR) basit belirtilen orandır; fiili oran (APY) daha önce yatırılan faiz üzerinden kazanılan faizi yansıtır. Bunlar arasındaki dönüşüm \(\text{APY} = \left(1 + \tfrac{\text{APR}/100}{n}\right)^{n} - 1\) şeklindedir.

- Periyodik oran (APR/n)

- Tek bir bileşikleme döneminde uygulanan faiz oranı — APR'nin yıl başına dönem sayısına bölünmesidir. Örneğin, aylık %18 APR'nin periyodik oranı \(18\%/12 = 1,5\%\) aylık orandır.

Sıkça Sorulan Sorular

APY her zaman APR'den yüksek midir? Evet, yılda birden fazla bileşik dönem olduğu sürece. Yıllık bileşiklemede (n = 1) ikisi birbirine eşittir.

Tasarruf ürünü ararken hangisini karşılaştırmalıyım? APY'yi; çünkü APY, bileşik faiz sonrası gerçek getiriyi yansıtır ve farklı bileşikleme dönemlerine sahip hesapları adil biçimde kıyaslamanızı sağlar.

Bu hesaplama masrafları içeriyor mu? Hayır. Kredi bağlamında APR bazen masrafları da kapsar; ancak bu hesaplayıcı APR'yi yalnızca nominal bir faiz oranı olarak ele alır ve matematiksel olarak APY'ye çevirir.