這個計算機能幫你算什麼

房貸總利息計算機會告訴你,在固定利率貸款的整個還款期間,總共要付出多少利息。很多借款人只盯著每月還款金額看,卻忽略了長年累積下來的利息——在較長的貸款年期下,這筆利息甚至可能逼近、甚至超過原始借款金額。這個工具會把這筆「隱形成本」攤在陽光下,方便你比較不同的貸款方案、年期與提前還款策略。(此工具的算法為國際通用的固定利率本息平均攤還,適用於台灣、香港等地的固定利率房貸;若你的貸款採浮動利率或寬限期還款,實際數字會有所不同。)

使用方法

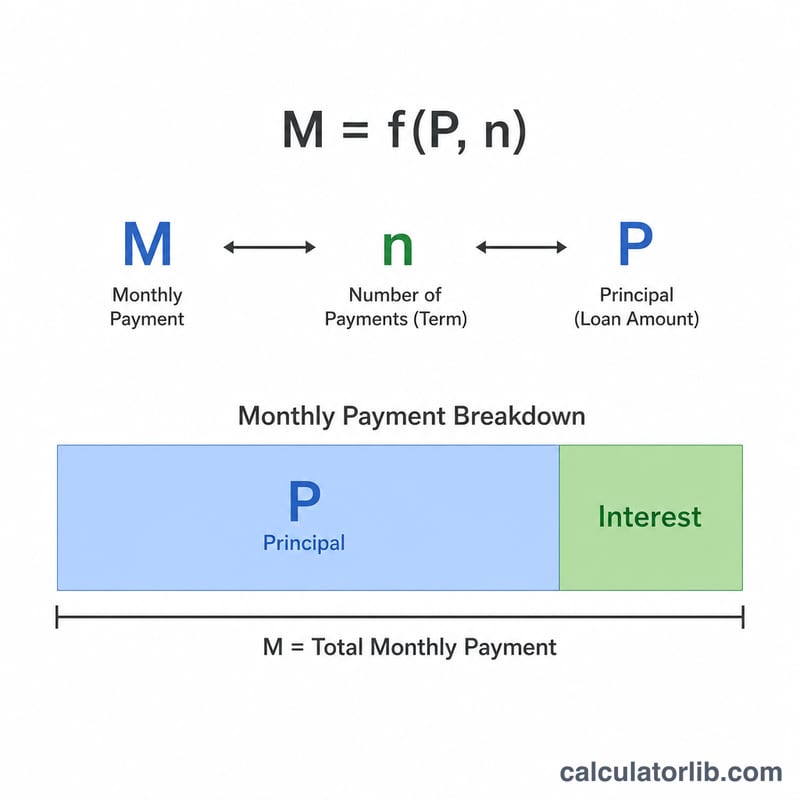

只要輸入三個數值:貸款金額(本金)、以百分比表示的年利率,以及以年為單位的貸款年期。計算機會先算出標準攤還的每月還款金額,再乘上總還款期數,最後扣掉本金,就能得出整段期間付出的總利息。

公式解析

每月還款金額為 $$M = P \cdot \frac{i\,(1+i)^{n}}{(1+i)^{n}-1}$$ 其中 \(P\) 是本金,\(i\) 是月利率(年利率 ÷ 12 ÷ 100),\(n\) 是總還款期數(年數 × 12)。算出 \(M\) 之後,總利息就是 $$\textbf{Total Interest} = M \cdot n - P$$ 也就是說,你付出超過原始貸款餘額的每一塊錢,都是利息。

實際範例

以一筆 300,000 元、年利率 6%、貸款 30 年的房貸為例:月利率為 \(0.005\),\(n = 360\),算出每月還款金額約為 1,798.65 元。總還款金額 $$1{,}798.65 \times 360 \approx 647{,}514$$ 因此總利息約為 347,514 元——比當初借的金額還要多。

解讀您的總利息結果

總利息數字是所有定期付款中每項利息費用的總和——這是貸款除了您實際借入金額以外的成本。將其與本金進行比較得出利息與本金比率。比率為 0.5 表示您借入的每一美元需支付 50 美分的利息;比率高於 1.0 表示您支付的利息超過房貸本身。在上表中,7% 利率的 30 年貸款的比率約為 1.40,而 5% 利率的 15 年貸款的比率約為 0.42。

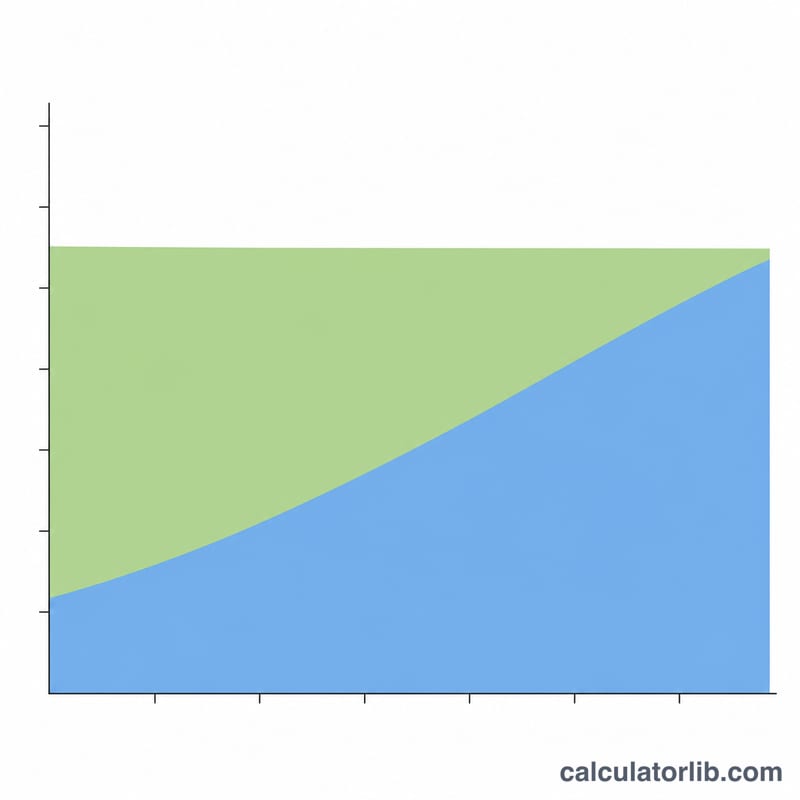

長期貸款推高利息的原因很簡單:利息按未償還餘額每月累計,因此餘額保持高額的時間越長,累計的總利息就越多。將還款期限從 180 個月延長到 360 個月會使高額餘額保持更長時間,這就是為什麼即使利率適中,總利息也可能超過原始本金。

抵押貸款也以利息為主。由於每月的利息是當前餘額乘以月利率,最早的付款主要是利息,只有一小部分用於償還本金。隨著餘額減少,利息部分縮小,本金部分增加,但這種轉變是漸進的——在 30 年貸款的最初幾年,每項付款的大部分是利息。這就是為什麼在早期進行額外的本金付款或選擇較短的期限對終身利息的影響會特別大。

總成本欄(本金加總利息)表示如果您進行完全按時付款且從不進行再融資或提前償還,您在貸款期限內需要償還的全部金額。它不包括財產稅、房屋保險、抵押貸款保險、結算成本或費用——包括稅費和保險的付款計算器單獨計算這些項目。這些數字是對貸款數學如何運作的一般說明,不是個人財務建議;請諮詢合格的專業人士以獲取關於您自身情況的指導。

常見問題

這有包含稅金和保險嗎?沒有。本計算機只涵蓋本金與利息。房屋稅、地價稅、住宅火險、抵押保險(如美國的 PMI)等代收代付項目都是另外計算的。

為什麼長年期貸款的利息會這麼高?因為前期的還款幾乎都繳在利息上。拉長年期雖然能壓低每月還款額,卻會大幅墊高整段期間的總利息。

有什麼方法可以減少總利息?可以選擇較短的貸款年期、爭取更低的利率,或是額外償還本金,讓貸款餘額更快縮小。