Bu Hesaplayıcı Ne İşe Yarar?

Mortgage Toplam Faiz Hesaplayıcı, sabit faizli bir konut kredisinin tüm ömrü boyunca ne kadar faiz ödeyeceğinizi gösterir. Çoğu kredi kullanan kişi yalnızca aylık taksite odaklanır; oysa uzun vadelerde biriken faiz, çekilen kredi tutarına yaklaşabilir, hatta onu geçebilir. Bu araç o gizli maliyeti açığa çıkararak farklı kredileri, vadeleri ve erken ödeme stratejilerini karşılaştırmanıza yardımcı olur.

Not: Bu hesaplayıcı, ABD'deki mortgage sistemi gibi sabit faizli kredilerin amortisman mantığına göre çalışır. Türkiye'deki konut kredilerinde de benzer eşit taksitli (anüite) hesaplama kullanılır; ancak ülkeye göre faiz türü, BSMV/KKDF gibi vergiler ve masraflar farklılık gösterebilir.

Nasıl Kullanılır?

Üç değer girin: kredi tutarı (anapara), yüzde cinsinden yıllık faiz oranı ve yıl olarak kredi vadesi. Hesaplayıcı önce standart amortismana dayalı aylık taksiti hesaplar, ardından bunu toplam ödeme sayısıyla çarpıp anaparayı çıkararak toplam faizi ortaya koyar.

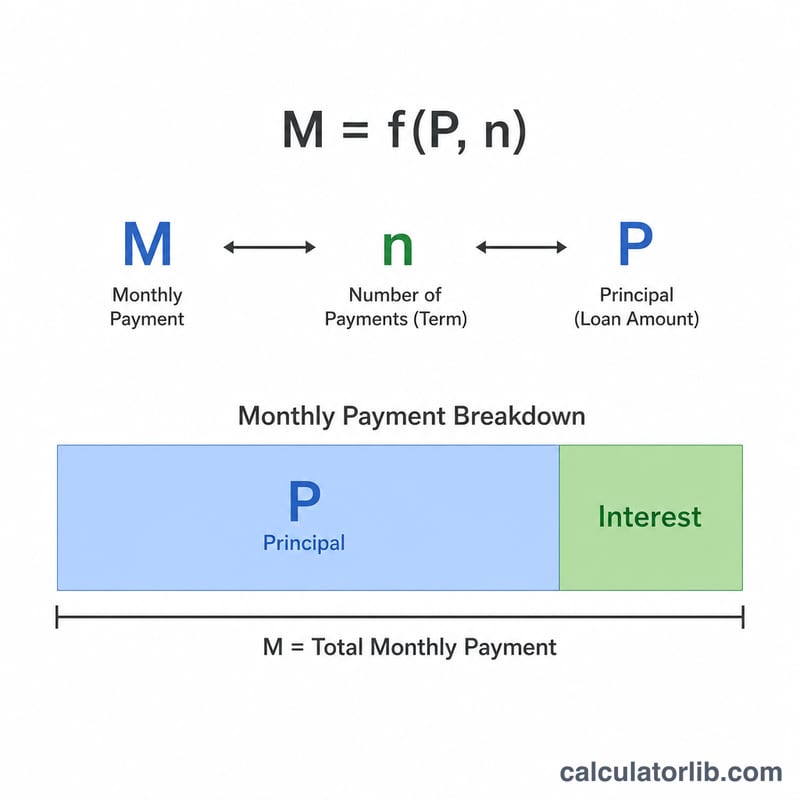

Formülün Açıklaması

Aylık taksit $$M = P \cdot \frac{i\,(1+i)^{n}}{(1+i)^{n}-1}$$ formülüyle bulunur. Burada \(P\) anapara, \(i\) aylık faiz oranı (yıllık oran ÷ 12 ÷ 100) ve \(n\) toplam aylık ödeme sayısıdır (yıl × 12). \(M\) hesaplandıktan sonra toplam faiz şudur: $$M \times n - P$$ Yani anapara bakiyesinin üzerinde ödediğiniz her birim, faizdir.

Örnek Hesaplama

300.000 $ tutarında, %6 faizli ve 30 yıl vadeli bir kredi için: aylık faiz oranı 0,005, \(n = 360\) olur ve aylık taksit yaklaşık 1.798,65 $ çıkar. Toplam ödeme $$= 1.798{,}65 \text{ \$} \times 360 \approx 647.514 \text{ \$}$$ dolayısıyla toplam faiz yaklaşık 347.514 $ — yani çektiğiniz tutardan bile fazla.

Toplam Faiz Sonucunuzu Yorumlama

Toplam faiz rakamı, tüm planlı ödemeler arasındaki her faiz masrafının toplamıdır — bu, gerçekten ödünç aldığınız miktarın üstüne krediye maliyeti olur. Bunu ana paraya karşılaştırmak faiz-ana para oranını verir. 0,5 oranı, ödünç alınan her dolar için 50 sent faiz ödediğiniz anlamına gelir; 1,0'ın üzerindeki oran, evrak kredisinin kendisinden daha fazla faiz ödediğiniz anlamına gelir. Yukarıdaki tabloda, %7'de 30 yıllık kredinin oranı yaklaşık 1,40, %5'te 15 yıllık kredinin oranı ise yaklaşık 0,42'dir.

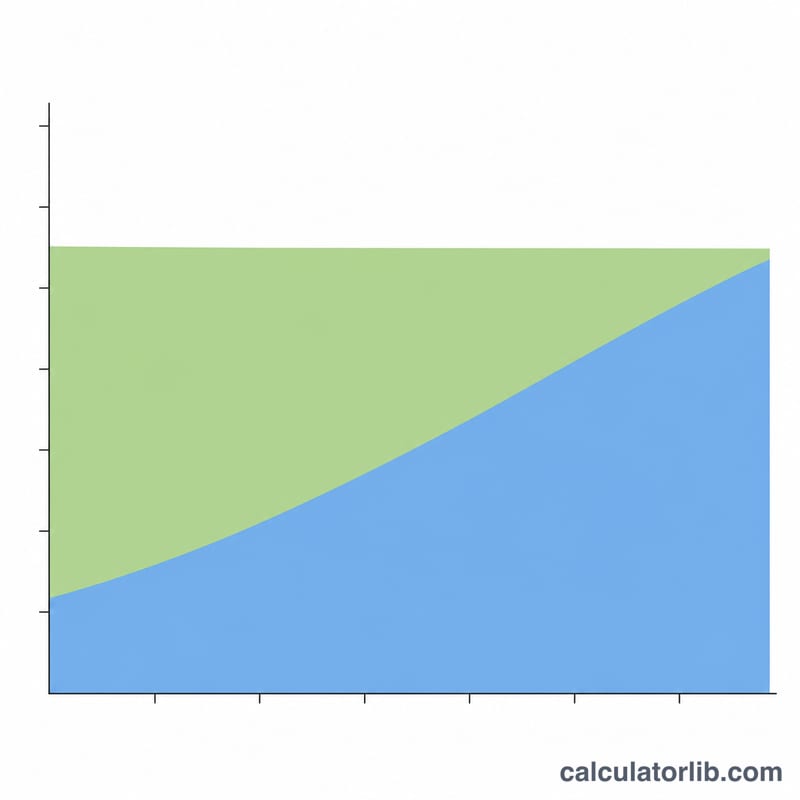

Uzun vadeler faizi basit bir nedenle yükseltir: faiz her ay ödenmemiş bakiye üzerinde tahakkuk eder, bu nedenle o bakiye ne kadar uzun süre yüksek kalırsa, o kadar toplam faiz birikir. Geri ödemeyi 180 ay yerine 360 ay üzerine yayarsanız, yüksek bir bakiye çok daha uzun süre yerinde kalır ve bu nedenle toplam faiz, orta düzey oranlarında bile asıl ana parayı aşabilir.

İpotekler ayrıca faizle ön yüklüdür. Her ayın faizi mevcut bakiye çarpı aylık oran olduğundan, en erken ödemeler çoğunlukla faizdir ve ana paraya yalnızca küçük bir kısım gider. Bakiye düştüğünde, faiz kısmı küçülür ve ana para kısmı artar, ancak değişim kademeli olur — 30 yıllık bir kredinin ilk yıllarında her ödemenin çoğunluğu faizdir. Bu, erken ek ana para ödemeleri yapmak veya daha kısa bir vade seçmenin, ömür boyu faiz üzerinde orantısız bir etkiye sahip olmasının nedenidir.

Toplam maliyet sütunu (ana para artı toplam faiz), kredinin ömrü boyunca tam olarak planlanan ödemeleri yaparsanız, asla yeniden finanse etmez veya ön ödeme yapmazsanız geri ödeyeceğiniz tam tutarı temsil eder. Buna gayrimenkul vergileri, ev sahibi sigortası, ipotek sigortası, kapanış maliyetleri veya ücretler dahil değildir — vergiler ve sigortayı içeren bir ödeme hesaplayıcısı bunları ayrı olarak yakalar. Bu rakamlar, kredi matematikinin nasıl çalıştığının genel bir gösterimidir ve kişisel finansal tavsiye değildir; kendi durumunuz hakkında rehberlik için nitelikli bir profesyonelle başvurun.

Sıkça Sorulan Sorular

Vergi ve sigorta dahil mi? Hayır. Yalnızca anapara ve faizi kapsar. Emlak vergisi, konut sigortası ve PMI (mortgage sigortası) gibi kalemler ayrıdır.

Uzun vadeli kredilerde faiz neden bu kadar yüksek? İlk ödemelerin büyük kısmı faizdir. Daha uzun vade aylık taksiti düşürür ama ömür boyu ödenen faizi ciddi şekilde artırır.

Toplam faizi nasıl azaltabilirim? Daha kısa bir vade seçin, daha düşük bir faiz oranı yakalayın ya da ek anapara ödemeleri yaparak bakiyeyi daha hızlı eritin.