Qué hace esta calculadora

La Calculadora de intereses totales de la hipoteca te muestra cuántos intereses pagarás a lo largo de toda la vida de un préstamo a tipo fijo. Muchos hipotecados se fijan únicamente en la cuota mensual, pero los intereses acumulados pueden igualar o incluso superar el importe inicial del préstamo cuando el plazo es largo. Esta herramienta saca a la luz ese coste oculto para que puedas comparar préstamos, plazos y estrategias de amortización anticipada.

Cómo utilizarla

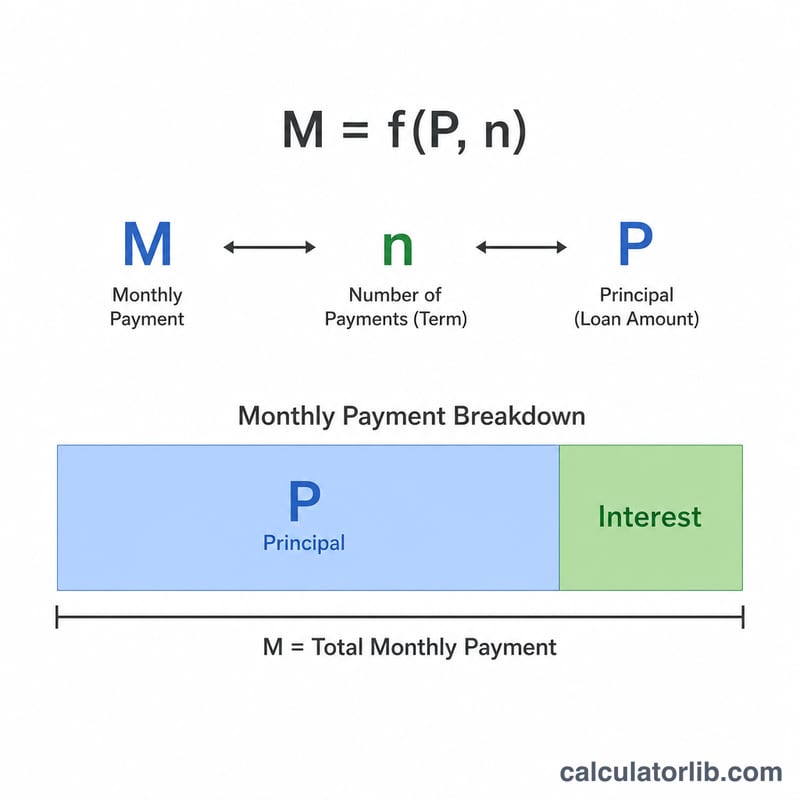

Introduce tres datos: el importe del préstamo (capital), el tipo de interés anual en porcentaje y el plazo del préstamo en años. La calculadora obtiene primero la cuota mensual con el sistema de amortización francés, luego la multiplica por el número total de pagos y resta el capital para revelar los intereses totales.

La fórmula explicada

La cuota mensual es $$M = P \cdot \frac{i\,(1+i)^{n}}{(1+i)^{n}-1}$$ donde \(P\) es el capital, \(i\) es el tipo de interés mensual (tipo anual \(\div\) 12 \(\div\) 100) y \(n\) es el número de cuotas mensuales (años \(\times\) 12). Una vez conocida \(M\), los intereses totales son simplemente \(M \times n - P\): cada euro pagado por encima del saldo inicial del préstamo es interés.

Ejemplo práctico

Para un préstamo de 300.000 $ al 6 % a 30 años: el tipo mensual es \(0{,}005\), \(n = 360\) y la cuota mensual resulta de unos 1.798,65 $. El total de los pagos $$= 1.798{,}65\ \$ \times 360 \approx 647.514\ \$$$ así que los intereses totales rondan los 347.514 $, más que la cantidad prestada.

Interpretación de su resultado de interés total

La cifra de interés total es la suma de cada cargo de interés en todos los pagos programados — es lo que el préstamo le cuesta por encima y más allá de la cantidad que realmente pidió prestada. Al compararlo con el principal, obtenemos la relación interés-principal. Una relación de 0,5 significa que paga 50 centavos de interés por cada dólar prestado; una relación superior a 1,0 significa que paga más en interés que la hipoteca misma. En la tabla anterior, el préstamo de 30 años al 7% tiene una relación de aproximadamente 1,40, mientras que el préstamo de 15 años al 5% se sitúa cerca de 0,42.

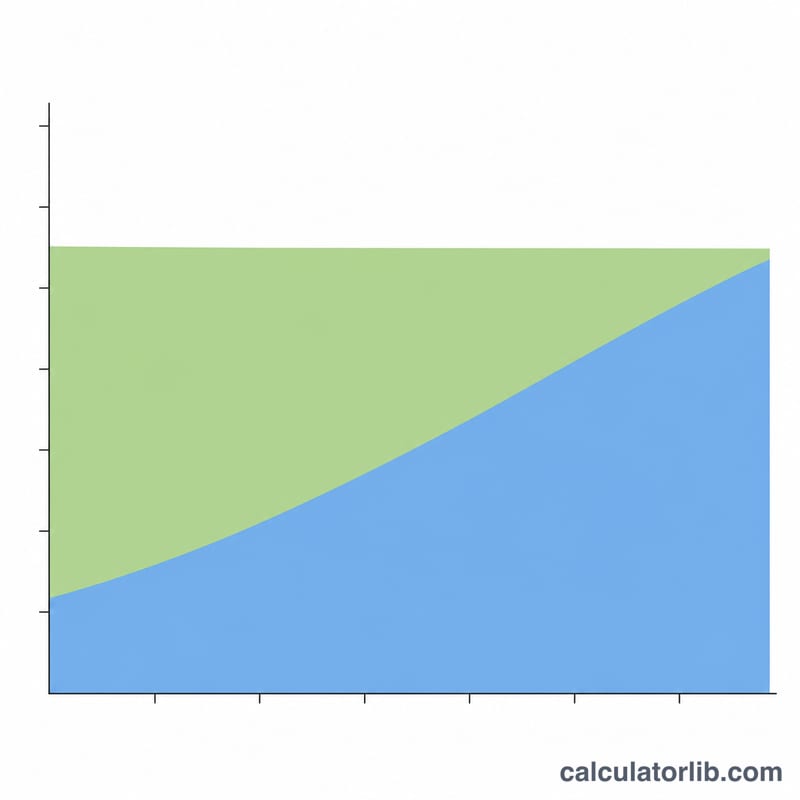

Los plazos largos elevan los intereses por una razón simple: el interés se acumula sobre el saldo pendiente cada mes, por lo que cuanto más tiempo permanezca grande ese saldo, más interés total se acumula. Extender el reembolso durante 360 meses en lugar de 180 mantiene un saldo alto en su lugar mucho más tiempo, lo que es por qué el interés total puede exceder el principal original incluso a tasas moderadas.

Las hipotecas también están cargadas por adelantado con interés. Debido a que el interés de cada mes es el saldo actual multiplicado por la tasa mensual, los pagos más tempranos son principalmente interés y solo una pequeña parte va al principal. A medida que el saldo disminuye, la porción de interés se reduce y la porción de principal crece, pero el cambio es gradual — en los primeros años de una hipoteca de 30 años la mayoría de cada pago es interés. Este es el motivo por el que hacer pagos de principal adicionales temprano, o elegir un plazo más corto, tiene un efecto desproporcionado en el interés de por vida.

La columna costo total (principal más interés total) representa la cantidad total que reembolsaría durante la vida del préstamo si realiza exactamente los pagos programados y nunca refinancia o paga por adelantado. No incluye impuestos sobre la propiedad, seguros de propietario, seguro hipotecario, costos de cierre o comisiones — una calculadora de pagos que incluye impuestos y seguros captura esos elementos por separado. Estas cifras son ilustraciones generales de cómo funciona la matemática de préstamos y no son asesoramiento financiero personal; consulte con un profesional calificado para obtener orientación sobre su situación particular.

Preguntas frecuentes

¿Incluye impuestos y seguros? No. Solo contempla el capital y los intereses. Conceptos como el impuesto sobre bienes inmuebles (en EE. UU., el property tax; en España, el IBI), el seguro de hogar o el PMI estadounidense se calculan aparte.

¿Por qué son tan altos los intereses en los préstamos largos? Las primeras cuotas se destinan en su mayor parte a intereses. Un plazo más largo reduce la cuota mensual, pero dispara enormemente los intereses pagados durante toda la vida del préstamo.

¿Cómo puedo reducir los intereses totales? Elige un plazo más corto, consigue un tipo de interés más bajo o haz amortizaciones anticipadas de capital para reducir el saldo pendiente más rápido.