À quoi sert ce calculateur

Le calculateur d'intérêts totaux d'un prêt immobilier vous montre la somme des intérêts que vous paierez sur toute la durée d'un crédit à taux fixe. Beaucoup d'emprunteurs ne regardent que la mensualité, alors que le cumul des intérêts peut rivaliser avec — voire dépasser — le capital emprunté sur une longue durée. Cet outil met ce coût caché en lumière pour vous aider à comparer les offres, les durées et les stratégies de remboursement anticipé.

Comment l'utiliser

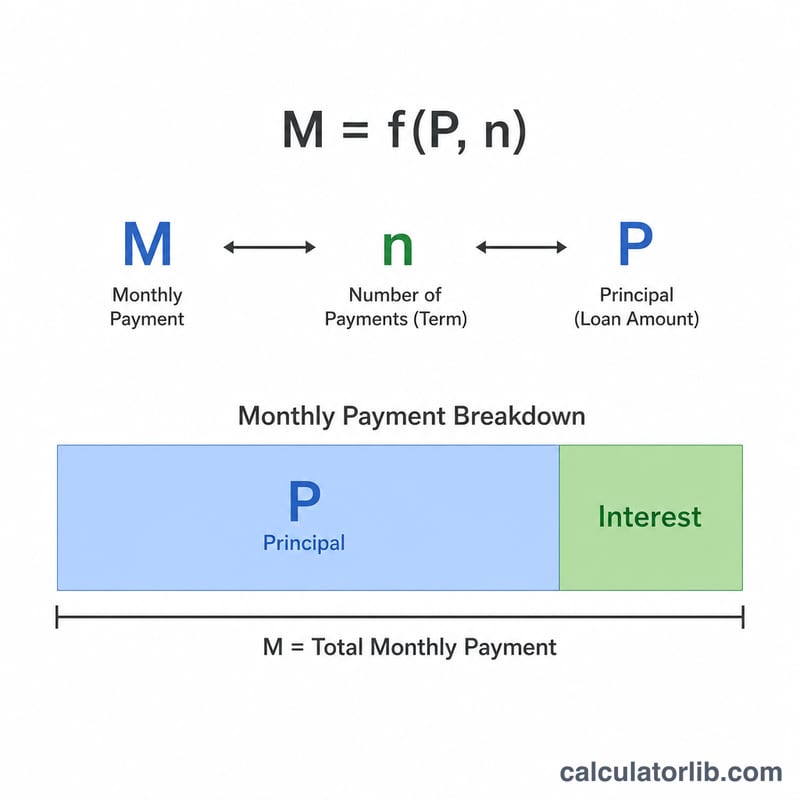

Renseignez trois valeurs : le montant du prêt (le capital), le taux d'intérêt annuel en pourcentage et la durée du prêt en années. Le calculateur détermine d'abord la mensualité d'un crédit amortissable classique, puis la multiplie par le nombre total d'échéances et en soustrait le capital pour révéler le montant total des intérêts.

La formule expliquée

La mensualité se calcule ainsi :

$$M = P \cdot \frac{i\,(1+i)^{n}}{(1+i)^{n}-1}$$où \(P\) est le capital, \(i\) le taux d'intérêt mensuel (taux annuel ÷ 12 ÷ 100) et \(n\) le nombre de mensualités (durée en années × 12). Une fois \(M\) connue, les intérêts totaux valent tout simplement $$\text{Intérêts totaux} = M \cdot n - P$$ : chaque euro versé au-delà du capital initial correspond à des intérêts.

Exemple chiffré

Pour un prêt de 300 000 $ à 6 % sur 30 ans : le taux mensuel est de \(0{,}005\), \(n = 360\), et la mensualité s'élève à environ 1 798,65 $. Le total des versements atteint $$1\,798{,}65\ \$ \times 360 \approx 647\,514\ \$$$ soit des intérêts totaux d'environ 347 514 $ — plus que le montant emprunté. À noter : cet exemple suit le modèle d'amortissement nord-américain à taux fixe. En France, le principe reste le même (mensualités constantes, capital + intérêts), mais le calcul du TAEG et l'assurance emprunteur obligatoire s'ajoutent au coût réel du crédit.

Interpréter votre résultat d'intérêt total

Le chiffre d'intérêt total est la somme de tous les frais d'intérêt sur l'ensemble des versements programmés — c'est ce que le prêt vous coûte au-delà du montant que vous avez réellement emprunté. La comparaison avec le capital donne le ratio intérêt-sur-capital. Un ratio de \(0{,}5\) signifie que vous payez 50 cents d'intérêt pour chaque dollar emprunté ; un ratio supérieur à \(1{,}0\) signifie que vous payez plus d'intérêt que le prêt hypothécaire lui-même. Dans le tableau ci-dessus, le prêt sur 30 ans à 7% a un ratio d'environ \(1{,}40\), tandis que le prêt sur 15 ans à 5% se situe près de \(0{,}42\).

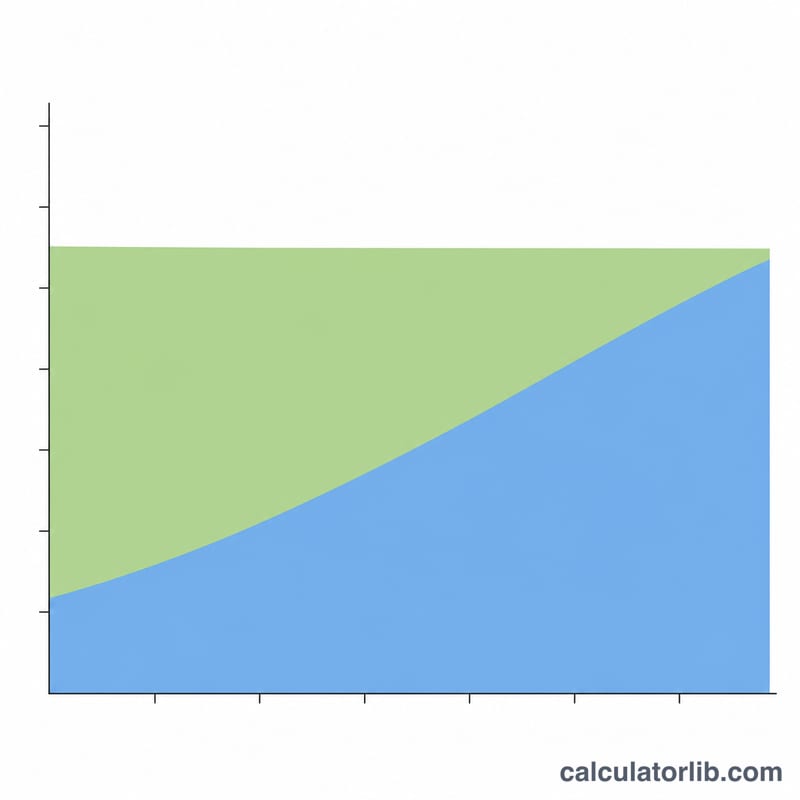

Les termes longs poussent les intérêts plus haut pour une raison simple : les intérêts s'accumulent sur le solde impayé chaque mois, donc plus ce solde reste important, plus les intérêts totaux s'accumulent. Étendre le remboursement sur 360 mois au lieu de 180 maintient un solde élevé beaucoup plus longtemps, ce qui explique pourquoi l'intérêt total peut dépasser le capital initial, même à des taux modérés.

Les hypothèques sont aussi chargées en intérêts au début. Puisque l'intérêt de chaque mois est le solde actuel multiplié par le taux mensuel, les versements les plus anciens sont surtout de l'intérêt et une petite part seulement va au capital. Au fur et à mesure que le solde diminue, la portion d'intérêt diminue et la portion de capital augmente, mais le changement est graduel — dans les premières années d'un prêt sur 30 ans, la majorité de chaque versement est de l'intérêt. C'est pourquoi effectuer des versements supplémentaires de capital au début, ou choisir un terme plus court, a un effet disproportionné sur l'intérêt à vie.

La colonne coût total (capital plus intérêt total) représente le montant total que vous rembourseriez sur la durée du prêt si vous effectuez exactement les versements programmés et ne refinancez jamais ou ne remboursez par anticipation. Elle n'inclut pas les taxes foncières, l'assurance habitation, l'assurance hypothécaire, les frais de clôture ou les frais — une calculatrice de versement qui inclut les taxes et l'assurance capture ceux-ci séparément. Ces chiffres sont des illustrations générales du fonctionnement des mathématiques des prêts et ne constituent pas des conseils financiers personnels ; consultez un professionnel qualifié pour des conseils sur votre propre situation.

Questions fréquentes

Les taxes et l'assurance sont-elles incluses ? Non. Le calcul ne porte que sur le capital et les intérêts. Les frais annexes — taxe foncière, assurance habitation, assurance emprunteur (et la PMI aux États-Unis) — sont comptés à part.

Pourquoi les intérêts sont-ils si élevés sur les prêts longs ? Les premières échéances sont composées en grande partie d'intérêts. Une durée plus longue réduit la mensualité mais augmente fortement le coût total du crédit.

Comment réduire les intérêts totaux ? Optez pour une durée plus courte, négociez un taux plus bas ou effectuez des remboursements anticipés pour faire baisser le capital plus vite.