ماذا تفعل هذه الحاسبة

تُظهر لك حاسبة إجمالي فوائد القرض العقاري حجم الفوائد التي ستدفعها طوال مدة قرض ذي فائدة ثابتة بالكامل. كثير من المقترضين ينشغلون بقيمة القسط الشهري فقط، لكن مجموع الفوائد المتراكمة قد يقترب من قيمة القرض الأصلي أو يتجاوزها في المدد الطويلة. تكشف لك هذه الأداة هذه التكلفة الخفية حتى تتمكن من المقارنة بين العروض والمدد واستراتيجيات السداد المبكر.

كيفية الاستخدام

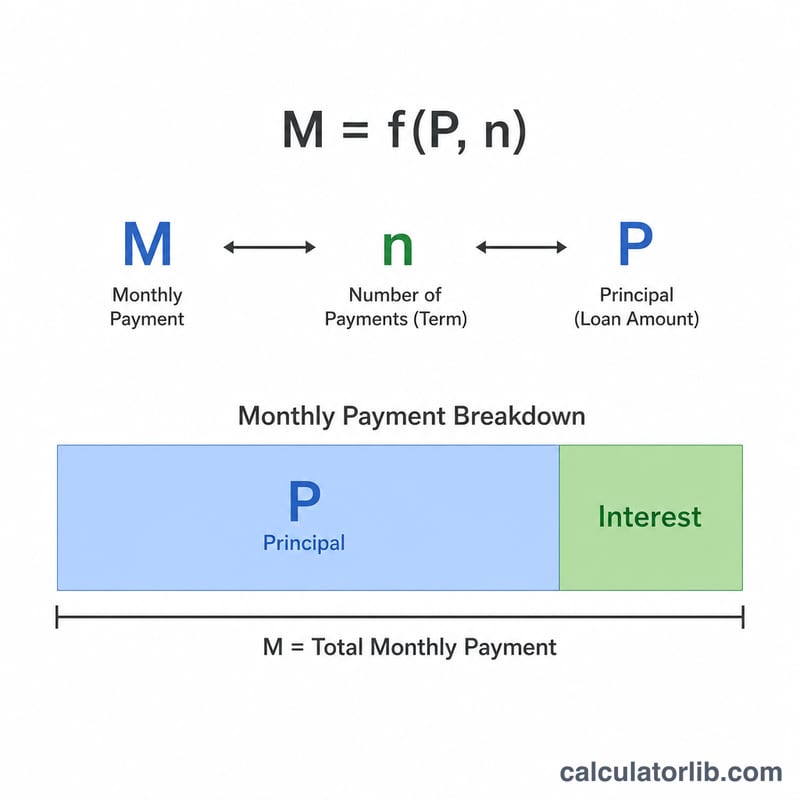

أدخل ثلاث قيم: مبلغ القرض (أصل الدين)، ونسبة الفائدة السنوية كنسبة مئوية، ومدة القرض بالسنوات. تحسب الأداة أولًا القسط الشهري المُطفأ بالطريقة المعتادة، ثم تضربه في إجمالي عدد الأقساط وتطرح منه أصل الدين لتكشف إجمالي الفوائد.

شرح المعادلة

يُحسب القسط الشهري بالمعادلة:

$$M = P \cdot \frac{i\,(1+i)^{n}}{(1+i)^{n} - 1}$$حيث \(P\) هو أصل الدين، وحيث \(i\) هو معدل الفائدة الشهري (الفائدة السنوية ÷ 12 ÷ 100)، وحيث \(n\) هو عدد الأقساط الشهرية (عدد السنوات × 12). وبعد معرفة قيمة \(M\)، يصبح إجمالي الفوائد ببساطة

$$\text{إجمالي الفوائد} = M \cdot n - P$$— فكل وحدة نقدية تُدفع زيادةً على رصيد القرض الأصلي هي فائدة.

مثال تطبيقي

لقرض بقيمة 300,000 دولار بفائدة 6% لمدة 30 عامًا: يكون معدل الفائدة الشهري \(0.005\)، و\(n = 360\)، ويبلغ القسط الشهري نحو 1,798.65 دولار. إجمالي الأقساط \(= 1{,}798.65 \times 360 \approx 647{,}514\) دولارًا، وبذلك يكون إجمالي الفوائد قرابة 347,514 دولارًا — أي أكثر من المبلغ المقترَض نفسه.

تفسير نتيجة إجمالي الفائدة

رقم الفائدة الإجمالية هو مجموع كل رسوم الفائدة عبر جميع الدفعات المجدولة — وهو ما يكلفك القرض فوق المبلغ الذي اقترضته فعلاً. ومقارنته برأس المال تعطيك نسبة الفائدة إلى رأس المال. نسبة 0.5 تعني أنك تدفع 50 سنتاً من الفائدة مقابل كل دولار تقترضه؛ والنسبة فوق 1.0 تعني أنك تدفع فائدة أكثر من القرض العقاري نفسه. في الجدول أعلاه، فإن القرض لمدة 30 سنة بنسبة 7٪ له نسبة حوالي 1.40، بينما القرض لمدة 15 سنة بنسبة 5٪ يقترب من 0.42.

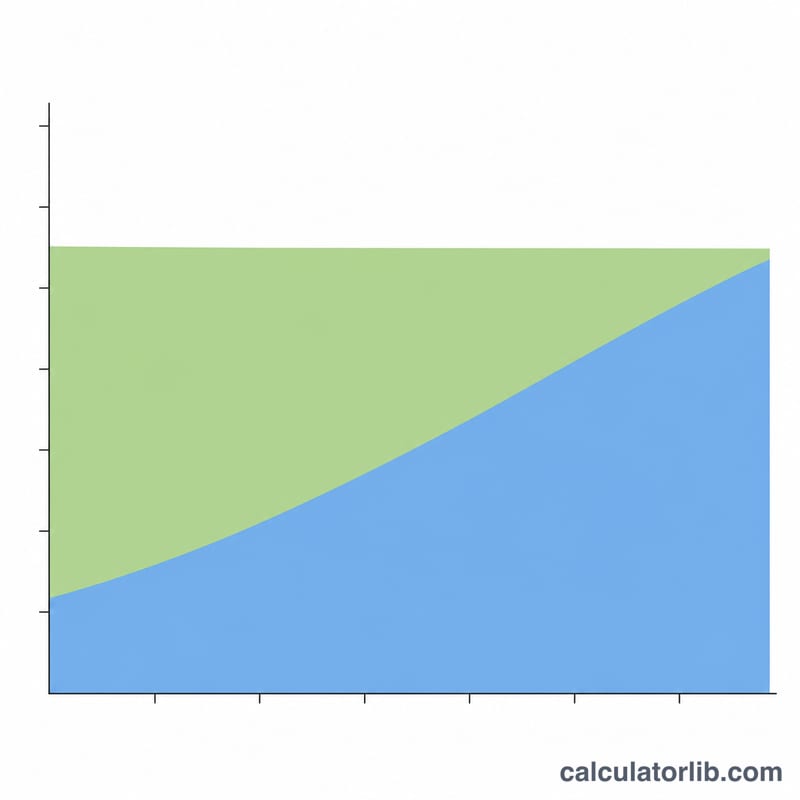

الآجال الطويلة ترفع الفائدة لسبب بسيط: الفائدة تتراكم على الرصيد المتبقي كل شهر، لذا كلما ظل الرصيد مرتفعاً لفترة أطول، كلما تراكمت فائدة إجمالية أكثر. إطالة سداد الدين على مدى 360 شهراً بدلاً من 180 تبقي الرصيد مرتفعاً لفترة أطول بكثير، وهذا هو السبب في أن الفائدة الإجمالية يمكن أن تتجاوز رأس المال الأصلي حتى بمعدلات معتدلة.

القروض العقارية أيضاً مثقلة بالفائدة في الأمام. لأن فائدة كل شهر هي الرصيد الحالي مضروباً في السعر الشهري، فإن الدفعات الأولى تكون في الغالب فائدة ويذهب فقط جزء صغير إلى رأس المال. مع انخفاض الرصيد، يتقلص جزء الفائدة وينمو جزء رأس المال، لكن التحول تدريجي — في السنوات الأولى من قرض لمدة 30 سنة فإن معظم كل دفعة هي فائدة. هذا هو السبب في أن إجراء دفعات إضافية لرأس المال في وقت مبكر، أو اختيار آجل أقصر، له تأثير هائل على الفائدة مدى الحياة.

عمود التكلفة الإجمالية (رأس المال بالإضافة إلى إجمالي الفائدة) يمثل المبلغ الكامل الذي ستسدده على مدى حياة القرض إذا قمت بالدفعات المجدولة بالضبط ولم تعيد تمويل أو تسدد مقدماً. لا يشمل ضرائب العقارات أو تأمين أصحاب المنازل أو تأمين الرهن العقاري أو رسوم الإغلاق أو الرسوم — فإن حاسبة الدفع التي تشمل الضرائب والتأمين تغطي تلك منفصلة. هذه الأرقام هي رسوم توضيحية عامة لكيفية عمل رياضيات القروض وليست مشورة مالية شخصية؛ استشر متخصصاً مؤهلاً للحصول على إرشادات حول وضعك الخاص.

الأسئلة الشائعة

هل تشمل الحاسبة الضرائب والتأمين؟ لا. فهي تغطي أصل الدين والفائدة فقط. أما بنود الضمان مثل الضريبة العقارية وتأمين المنزل والتأمين على القرض (PMI) فتُحسب بشكل منفصل. ملاحظة: مصطلحات مثل PMI وحسابات الضمان (Escrow) ترتبط بأنظمة القروض في الولايات المتحدة، وقد تختلف القواعد والرسوم في بلدك.

لماذا تكون الفوائد مرتفعة جدًا في القروض الطويلة؟ لأن الأقساط الأولى تتكوّن في معظمها من الفائدة. فالمدة الأطول تخفّض القسط الشهري لكنها ترفع إجمالي الفوائد على مدى عمر القرض بشكل كبير.

كيف يمكنني تقليل إجمالي الفوائد؟ اختر مدة أقصر، أو احصل على فائدة أقل، أو سدّد دفعات إضافية من أصل الدين لتقليص الرصيد بوتيرة أسرع.