这个计算器能帮你做什么

房贷总利息计算器可以告诉你,在一笔固定利率贷款的整个还款周期里,你究竟要支付多少利息。很多人买房只盯着月供,却忽略了一个事实:在较长的还款期内,累计利息有可能与本金相当,甚至超过本金本身。这个工具会把这笔"隐形成本"清清楚楚地摆在你面前,方便你对比不同贷款、不同期限以及提前还款方案。(提示:本工具以美元和等额本息方式举例,中国的商业贷款、公积金贷款利率与计息规则有所不同,使用时可把币种和利率换成本地数据。)

如何使用

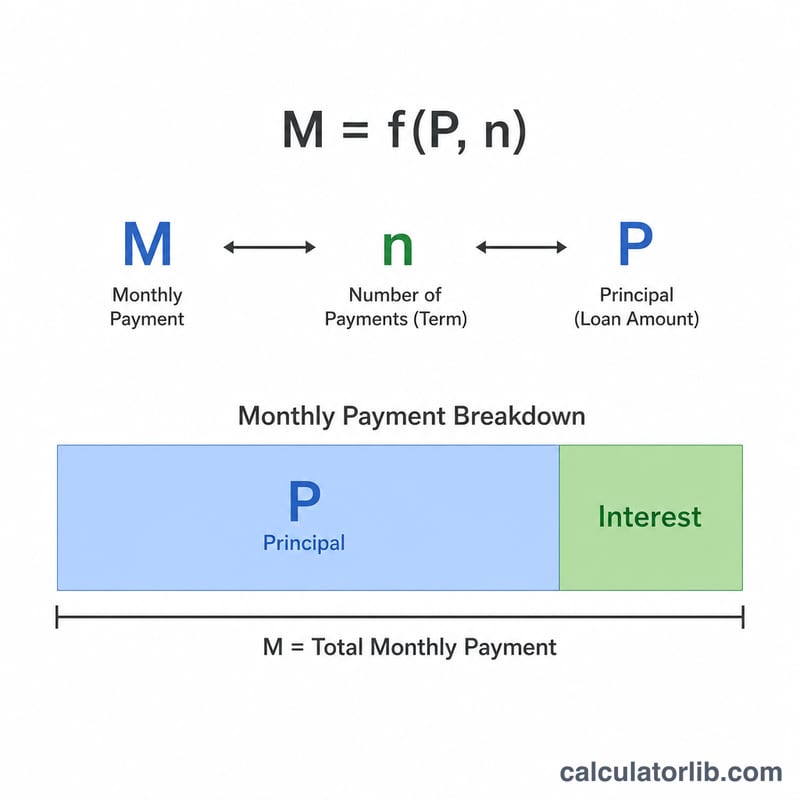

只需填三项数据:贷款金额(本金)、以百分比表示的年利率,以及以年为单位的贷款期限。计算器会先按等额本息公式算出每月月供,再用月供乘以总还款期数、减去本金,得出你需要支付的总利息。

计算公式详解

月供的计算公式为 $$M = P \cdot \frac{i\,(1+i)^{n}}{(1+i)^{n}-1}$$ 其中 \(P\) 为本金,\(i\) 为月利率(年利率 ÷ 12 ÷ 100),\(n\) 为总还款月数(年限 × 12)。算出 \(M\) 之后,总利息就很简单了:$$M \cdot n - P$$——也就是说,你支付的金额中超出原始本金的每一分钱,都是利息。

实例演算

以一笔 30 万美元、年利率 6%、期限 30 年的贷款为例:月利率为 \(0.005\),\(n = 360\),算出来月供约为 1,798.65 美元。还款总额 $$= 1{,}798.65 \times 360 \approx 647{,}514 \text{ 美元}$$ 因此总利息约为 347,514 美元——比借来的本金还要多。

解释您的总利息结果

总利息数字是所有计划付款中每一笔利息费用的总和——这是您借入金额以外贷款的额外成本。将其与本金进行比较得出利息对本金比率。比率为0.5意味着您每借入一美元需支付50美分的利息;比率超过1.0意味着您支付的利息超过房屋贷款本身。在上表中,30年期利率为7%的贷款比率约为1.40,而15年期利率为5%的贷款比率接近0.42。

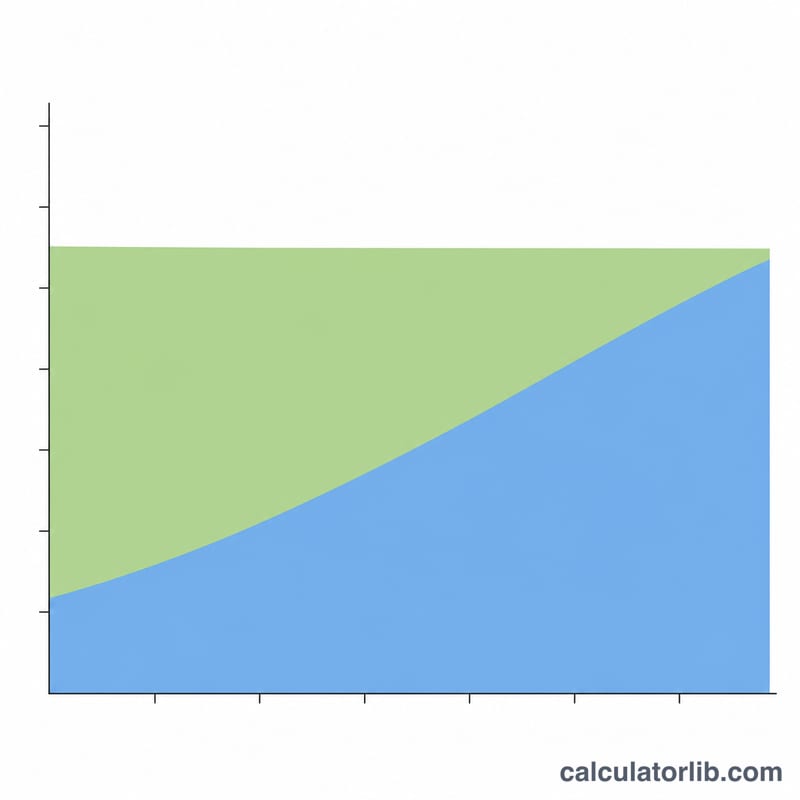

长期贷款会推高利息,原因很简单:利息按月在未偿还余额上应计,因此余额保持高位的时间越长,累积的总利息就越多。将还款期限从180个月延长到360个月会使高余额保持更长时间,这就是为什么即使在温和利率下,总利息也可能超过原始本金。

抵押贷款也前置了利息。由于每个月的利息等于当前余额乘以月利率,最早的付款主要是利息,只有很小一部分用于偿还本金。随着余额下降,利息部分缩小,本金部分增加,但这种转变是逐步的——在30年贷款的最初几年中,每次付款的大部分是利息。这就是为什么提前进行额外本金付款或选择更短期限对终身利息有过度影响的原因。

总成本列(本金加上总利息)表示如果您进行完全按计划的付款、不进行再融资或提前还款,您在贷款期间内需要偿还的全部金额。它不包括房产税、房主保险、抵押贷款保险、结算成本或费用——包括税款和保险的付款计算器会分别捕获这些费用。这些数据是贷款数学如何运作的一般说明,不是个人财务建议;请就您自己的情况咨询合格的专业人士。

常见问题

这里面包含税费和保险吗?不包含。计算结果只涵盖本金和利息。房产税、房屋保险、PMI(私人抵押保险)等托管费用都是另算的。

为什么长期贷款的利息这么高?因为还款前期支付的几乎都是利息。期限越长,月供越低,但整个贷款周期内付出的利息会大幅增加。

怎样才能减少总利息?可以选择更短的还款期限、争取更低的利率,或者额外偿还本金,让贷款余额更快减少。