このツールでできること

住宅ローン総利息計算ツールは、固定金利のローンを完済するまでに支払う利息の合計額を表示します。多くの方は毎月の返済額ばかりに目が向きがちですが、長期のローンでは累計の利息が当初の借入額に匹敵、場合によってはそれを上回ることもあります。本ツールはこの「見えにくいコスト」を明らかにし、ローンや返済期間、繰り上げ返済の戦略を比較する手助けをします。なお、計算例は米ドル建てですが、考え方や計算式は日本円の住宅ローンにもそのまま当てはまります(金額の通貨を読み替えてご利用ください)。

使い方

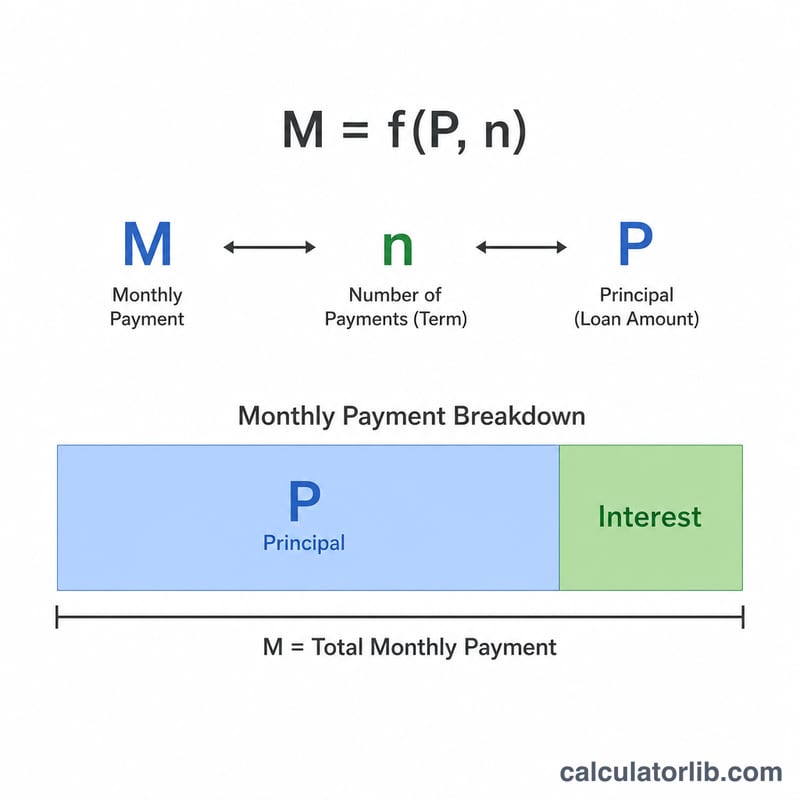

入力するのは3つの数値だけです。借入額(元金)、年利(パーセント)、そして返済期間(年数)。ツールはまず一般的な元利均等返済による毎月の返済額を算出し、その金額に総返済回数を掛け、そこから元金を差し引くことで、支払う利息の総額を求めます。

計算式の解説

毎月の返済額は $$M = P \cdot \frac{i\,(1+i)^{n}}{(1+i)^{n}-1}$$ で求められます。\(P\)は元金、\(i\)は月利(年利 ÷ 12 ÷ 100)、\(n\)は総返済回数(年数 × 12)です。\(M\)が分かれば、利息の総額は単純に $$M \times n - P$$ で計算できます。つまり、当初の借入残高を超えて支払った金額がすべて利息というわけです。

計算例

30万ドルを年利6%・30年で借りた場合:月利は0.005、\(n = 360\)、毎月の返済額は約1,798.65ドルになります。総支払額 $$= 1{,}798.65 \times 360 \approx 647{,}514$$ ドルとなり、利息の総額はおよそ347,514ドル。なんと借入額そのものを上回る金額です。

総利息結果の解釈

総利息の数値は、すべての予定返済にわたるすべての利息請求の合計です。つまり、実際に借りた金額を超えてローンがあなたにかかるコストです。これを元金と比較すると、利息対元金比率が得られます。比率が0.5の場合、借りた1ドルごとに50セントの利息を支払うことになります。比率が1.0を超える場合、住宅ローン自体よりも多くの利息を支払うことになります。上記の表では、7%の30年ローンの比率は約1.40で、5%の15年ローンは0.42近くです。

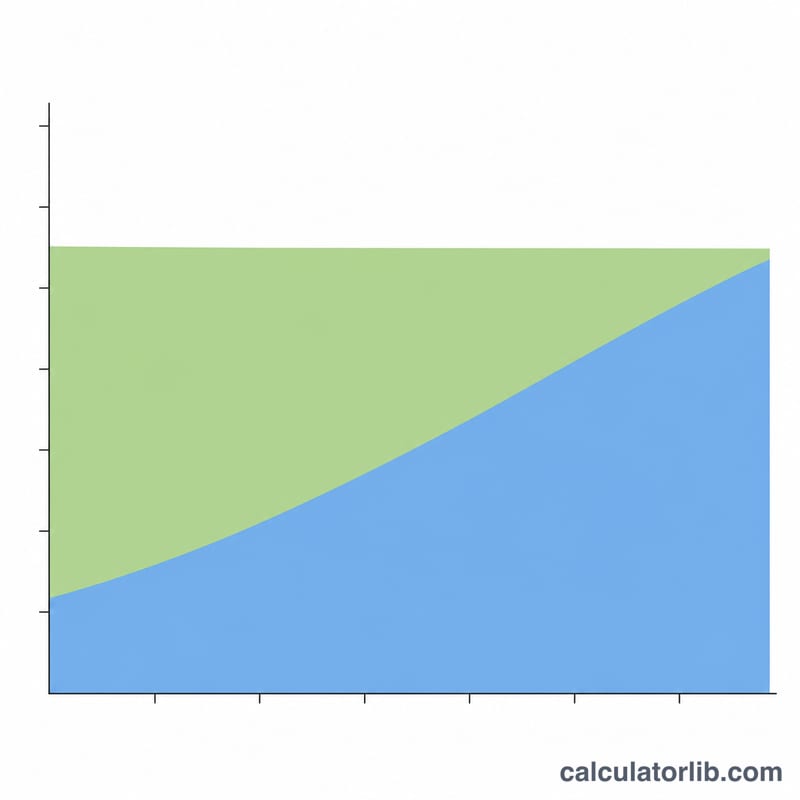

長い期間は単純な理由で利息を増加させます。利息は毎月未返済残高に対して発生するため、その残高が大きいままである期間が長いほど、総利息が増加します。返済を180ヶ月ではなく360ヶ月に延ばすことで、長期間高い残高が保たれるため、中程度の金利でも総利息が元の元金を超えることができます。

住宅ローンは利息で前払いされています。毎月の利息は現在の残高に月次金利を掛けたものであるため、最初の返済はほぼ利息であり、元金に充てられるのはごく一部です。残高が減少するにつれて、利息部分は縮小し、元金部分は増加しますが、その変化は段階的です。30年ローンの最初の数年間は、各返済の大部分が利息です。これが、早期に追加の元金返済を行うか、より短い期間を選択することが、生涯利息に大きな影響を与える理由です。

総コスト列(元金プラス総利息)は、予定通りの返済をし、借り換えまたは前払いを一切しない場合に、ローンの全期間にわたって返済する合計額を表しています。固定資産税、住宅所有者保険、住宅ローン保険、決済費用、または手数料は含まれていません。税金と保険を含む返済計算機はこれらを別々に捉えています。これらの数値は、ローン数学がどのように機能するかの一般的な例示であり、個人的な財務アドバイスではありません。自分自身の状況についてのガイダンスについては、適切な専門家に相談してください。

よくある質問

税金や保険料は含まれていますか? いいえ。本ツールが対象とするのは元金と利息のみです。固定資産税、火災保険、住宅ローン保証料(米国でいうPMIなど)といった費用は別途かかります。

長期ローンほど利息が高くなるのはなぜ? 返済初期は支払いの大半が利息に充てられるためです。期間を長くすると毎月の返済額は下がりますが、その分、生涯に支払う利息は大きく膨らみます。

利息の総額を減らすには? 返済期間を短くする、より低い金利で借りる、繰り上げ返済で元金を早く減らす——いずれも効果的です。