Что считает этот калькулятор

Калькулятор переплаты по ипотеке показывает, сколько процентов вы заплатите банку за весь срок кредита с фиксированной ставкой. Большинство заёмщиков смотрят только на размер ежемесячного платежа, но за долгие годы накопленная переплата по процентам может сравняться с самой суммой займа, а порой и превысить её. Этот инструмент раскрывает скрытую стоимость кредита, чтобы вы могли сравнить разные предложения, сроки и стратегии досрочного погашения. Расчёт основан на классической аннуитетной схеме — она применяется в большинстве стран, включая Россию, поэтому результат универсален независимо от валюты.

Как пользоваться

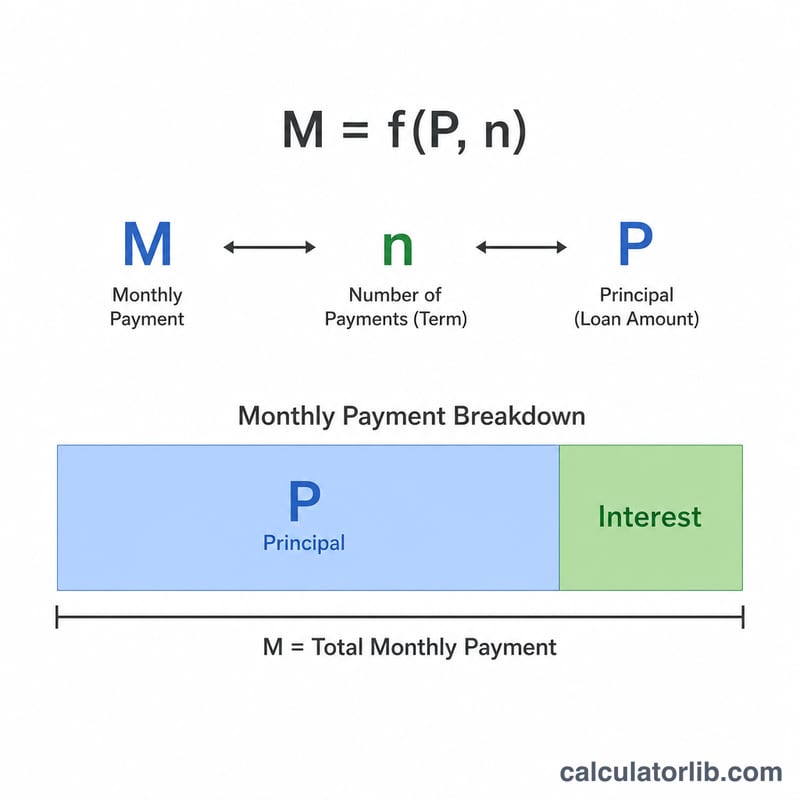

Введите три значения: сумму кредита (основной долг), годовую процентную ставку в процентах и срок кредита в годах. Калькулятор сначала вычислит стандартный аннуитетный ежемесячный платёж, затем умножит его на общее число платежей и вычтет тело кредита — так получается итоговая сумма переплаты по процентам.

Разбор формулы

Ежемесячный платёж рассчитывается так:

$$M = P \cdot \frac{i\,(1+i)^{n}}{(1+i)^{n}-1}$$где \(P\) — сумма кредита, \(i\) — месячная процентная ставка (годовая ставка ÷ 12 ÷ 100), а \(n\) — количество ежемесячных платежей (годы × 12). Зная \(M\), общую переплату находим просто: \(M \times n - P\) — всё, что вы отдаёте сверх первоначальной суммы долга, и есть проценты.

Пример расчёта

Возьмём кредит 300 000 $ под 6% годовых на 30 лет: месячная ставка — \(0{,}005\), \(n = 360\), а ежемесячный платёж составит около 1 798,65 $. Сумма всех платежей $$1\,798{,}65 \times 360 \approx 647\,514$$ значит общая переплата по процентам — примерно 347 514 $, то есть больше, чем сама взятая сумма.

Частые вопросы

Учитываются ли налоги и страховка? Нет. Расчёт включает только тело кредита и проценты. Дополнительные расходы — налог на недвижимость, страхование жилья и страхование кредита — считаются отдельно. В России к таким сопутствующим затратам обычно относят страхование квартиры, жизни и иногда титула.

Почему по долгим кредитам так много процентов? В первые годы платёж почти целиком уходит на проценты. Чем больше срок, тем ниже ежемесячный платёж, но тем сильнее растёт переплата за весь период.

Как уменьшить переплату? Выбирайте меньший срок, добивайтесь более низкой ставки или вносите дополнительные платежи в счёт основного долга, чтобы быстрее сокращать остаток.

Интерпретация вашего результата общей переплаты

Сумма переплаты — это сумма всех процентных платежей по всем запланированным платежам — это то, что вам стоит заём сверх суммы, которую вы фактически заняли. Если сравнить его с основной суммой, получится коэффициент переплаты к основной сумме. Коэффициент 0,5 означает, что вы платите 50 центов процентов на каждый заимствованный доллар; коэффициент выше 1,0 означает, что вы платите процентов больше, чем сам ипотечный кредит. В таблице выше ипотека на 30 лет под 7% имеет коэффициент около 1,40, а ипотека на 15 лет под 5% находится близко к 0,42.

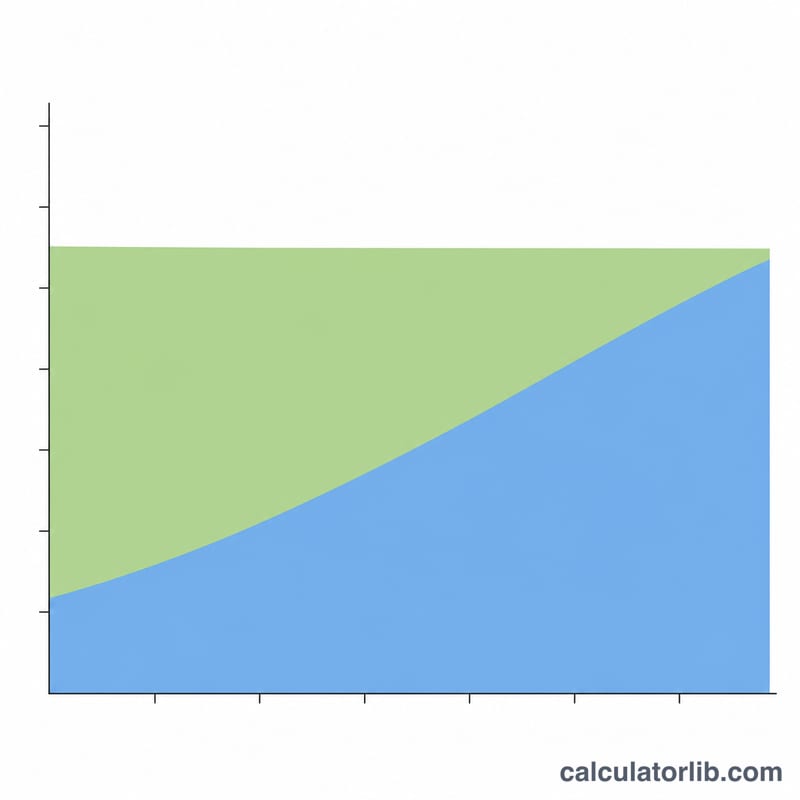

Длительные сроки повышают переплату по простой причине: проценты начисляются на остаток задолженности каждый месяц, поэтому чем дольше остаток остаётся большим, тем больше накапливается общая переплата. Растягивание погашения на 360 месяцев вместо 180 месяцев держит высокий остаток на месте гораздо дольше, поэтому общая переплата может превышать первоначальную основную сумму даже при умеренных ставках.

Ипотеки также нагружены процентами вперёд. Поскольку процент за каждый месяц — это текущий остаток, умноженный на месячную ставку, ранние платежи состоят по большей части из процентов, и только небольая часть идёт на погашение основной суммы. По мере уменьшения остатка доля процентов сокращается, а доля основной суммы растёт, но переход происходит постепенно — в первые годы 30-летней ипотеки большая часть каждого платежа — это проценты. Вот почему дополнительные платежи в счёт основной суммы в начале или выбор более короткого срока оказывают огромное влияние на переплату за всё время.

Колонка общей стоимости (основная сумма плюс общая переплата) представляет полную сумму, которую вы бы выплатили за время кредита, если бы вы делали ровно запланированные платежи и никогда не рефинансировали и не предоплачивали. Она не включает налоги на имущество, страховку домовладельца, страховку по ипотеке, расходы на закрытие сделки или комиссии — калькулятор платежей, который включает налоги и страховку, отражает их отдельно. Эти цифры представляют собой общие иллюстрации того, как работает математика кредитования, и не являются личным финансовым советом; обратитесь к квалифицированному специалисту за рекомендацией по вашей конкретной ситуации.