Cách tính lãi kép (Compound Interest) – Bí quyết để tiền tự sinh lời

Hiểu lãi kép là gì, công thức tính lãi kép, ví dụ minh họa và cách áp dụng để tiền tự sinh lời. Có máy tính lãi kép online.

Quảng cáo

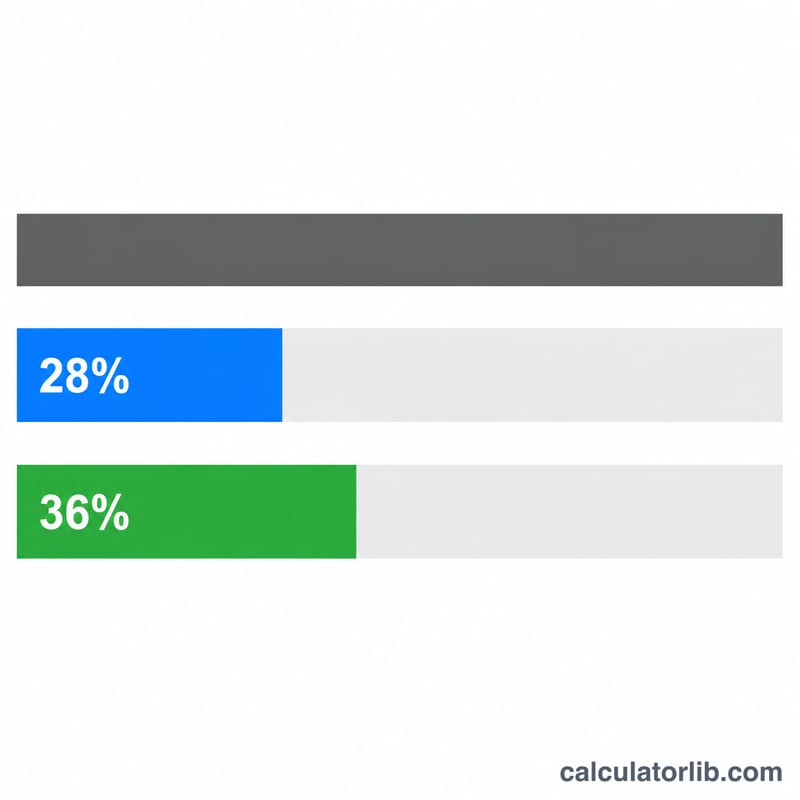

| Giới hạn đầu vào (28% thu nhập) | $1.120 |

|---|---|

| Giới hạn đầu ra (36% thu nhập) | $1.440 |

| Phần còn lại cho nhà ở sau khi trừ các khoản nợ khác | $1.240 |

Quy tắc 28/36 là một nguyên tắc phổ biến trong quản lý tài chính cá nhân và cho vay mua nhà, giúp bạn đánh giá mình có thể mua được căn nhà ở mức giá nào mà vẫn thoải mái. Theo quy tắc này, bạn không nên chi quá 28% thu nhập gộp hằng tháng cho chi phí nhà ở (gọi là tỷ lệ "đầu vào" — front-end), và không quá 36% thu nhập gộp hằng tháng cho toàn bộ các khoản trả nợ, bao gồm cả nhà ở (gọi là tỷ lệ "đầu ra" — back-end). Đây là chuẩn mực thông dụng tại Mỹ; tại Việt Nam các ngân hàng có thể áp dụng tỷ lệ khác (thường giới hạn khoản trả nợ ở mức 50–70% thu nhập), nhưng quy tắc 28/36 vẫn là một thước đo tham khảo hữu ích để bạn vay an toàn.

Hãy nhập thu nhập gộp hằng tháng (thu nhập trước thuế) và các khoản trả nợ hiện có mỗi tháng như vay mua xe, vay sinh viên hay khoản thanh toán tối thiểu của thẻ tín dụng. Công cụ sẽ tính cho bạn giới hạn 28% dành cho nhà ở, giới hạn 36% cho tổng nợ, và mức trả góp nhà tối đa được đề xuất — là con số nhỏ hơn giữa giới hạn 28% và phần còn lại sau khi trừ các khoản nợ khác khỏi giới hạn 36%.

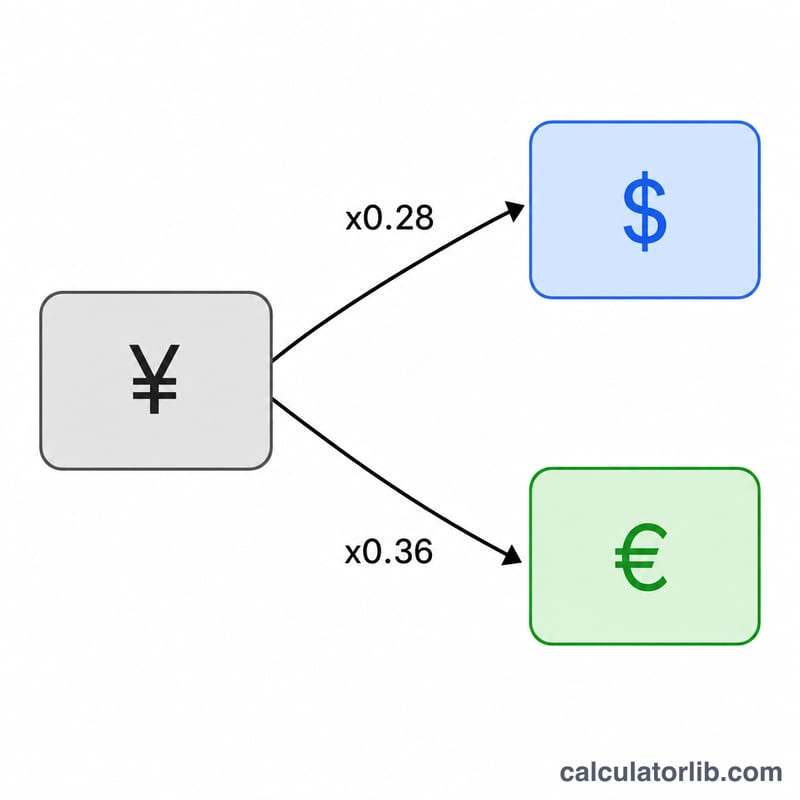

Quy tắc này dựa trên hai phép nhân đơn giản:

$$\text{Chi phí nhà ở tối đa} = 0{,}28 \times \text{Thu nhập gộp hằng tháng}$$$$\text{Tổng nợ tối đa} = 0{,}36 \times \text{Thu nhập gộp hằng tháng}$$

Vì giới hạn đầu ra bao trùm toàn bộ các khoản nợ, phần ngân sách còn lại dành cho nhà ở chính là giới hạn 36% trừ đi các khoản nợ hiện có. Các tổ chức cho vay thường muốn cả hai tỷ lệ đều đạt, nên con số được đề xuất luôn là mức chi phí nhà ở thấp hơn trong hai cách tính.

Giả sử thu nhập gộp hằng tháng của bạn là 6.000 USD và bạn đang có 500 USD nợ phải trả mỗi tháng. Giới hạn đầu vào là \(0{,}28 \times 6000 = \mathbf{1680}\) USD. Giới hạn đầu ra là \(0{,}36 \times 6000 = \mathbf{2160}\) USD. Sau khi trừ 500 USD nợ khác, còn lại \(2160 - 500 = 1660\) USD cho nhà ở. Vì 1.660 USD nhỏ hơn 1.680 USD nên mức trả góp nhà tối đa được đề xuất của bạn là 1.660 USD mỗi tháng.

Quy tắc 28/36 đặt ra hai giới hạn. Giới hạn front-end (phía trước) là 28% của thu nhập hàng tháng brutto, là mức tối đa nên dành cho nhà ở (gốc, lãi, thuế và bảo hiểm). Giới hạn back-end (phía sau) là 36% của thu nhập brutto cho tất cả nợ cộng lại, vì vậy không gian còn lại cho nhà ở sau khi thanh toán nợ hiện tại là \(0.36 \times \text{Thu nhập} - \text{Nợ}\). Khoản thanh toán nhà ở tối đa được khuyến nghị của bạn là cái nhỏ hơn trong hai cái này:

$$\text{Ngân sách nhà ở} = \min\!\left(0.28 \times \text{Thu nhập},\; 0.36 \times \text{Thu nhập} - \text{Nợ}\right)$$

Bảng dưới đây áp dụng điều này cho một số thu nhập hàng tháng brutto thực tế và mức nợ hàng tháng hiện tại.

| Thu nhập hàng tháng brutto | Nợ hàng tháng hiện tại | Giới hạn nhà ở 28% | Giới hạn tổng nợ 36% | Không gian sau nợ (36% − nợ) | Khoản thanh toán nhà ở tối đa được khuyến nghị |

|---|---|---|---|---|---|

| $4.000 | $200 | $1.120 | $1.440 | $1.240 | $1.120 |

| $4.000 | $600 | $1.120 | $1.440 | $840 | $840 |

| $6.000 | $300 | $1.680 | $2.160 | $1.860 | $1.680 |

| $6.000 | $700 | $1.680 | $2.160 | $1.460 | $1.460 |

| $8.000 | $500 | $2.240 | $2.880 | $2.380 | $2.240 |

| $8.000 | $1.000 | $2.240 | $2.880 | $1.880 | $1.880 |

| $10.000 | $600 | $2.800 | $3.600 | $3.000 | $2.800 |

| $10.000 | $1.400 | $2.800 | $3.600 | $2.200 | $2.200 |

Hãy chú ý cách mà ở mức nợ thấp, giới hạn front-end 28% thường chiến thắng (nó là điều kiện ràng buộc), trong khi khi nợ hiện tại tăng lên, con số 36% trừ nợ sẽ co lại và chiếm ưu thế. Bạn có thể kiểm tra cách các nghĩa vụ hiện tại của bạn xếp chồng lên nhau bằng tính toán tỷ lệ nợ so với thu nhập.

Khoản thanh toán nhà ở được khuyến nghị của bạn đến từ cái nào trong hai giới hạn là thấp hơn, và cái nào đó chi phối sẽ cho bạn biết điều gì hữu ích về tài chính của bạn.

Những phần trăm này phản ánh cách nhiều người cho vay đánh giá những người vay: tỷ lệ front-end (nhà ở) và tỷ lệ back-end (tổng nợ) là các màn hình underwriting tiêu chuẩn, với 28% và 36% là các benchmark phù hợp phổ biến. Một số chương trình cho vay cho phép tỷ lệ cao hơn, vì vậy một kết quả ở đây không phải là sự chấp thuận vay, báo giá lãi suất, hoặc bảo đảm đủ điều kiện. Nó là một hướng dẫn ngân sách ước tính khoản thanh toán bền vững trước khi tính đến khoản tiền gửi, lãi suất, thuế bất động sản, bảo hiểm, phí HOA và hồ sơ tín dụng của bạn.

Để chuyển đổi khoản thanh toán nhà ở thành giá nhà ước tính hoặc số tiền vay, ghép hình này với tính toán khả năng chi trả đầy đủ tính đến lãi suất và thời hạn.

Đây là thông tin giáo dục chung, không phải lời khuyên tài chính được cá nhân hóa. Tham khảo ý kiến của chuyên gia thế chấp hoặc tài chính đủ điều kiện về tình hình cụ thể của bạn trước khi đưa ra quyết định vay.

Mức 28% có bao gồm thuế và bảo hiểm không? Có — chi phí nhà ở thường được hiểu là PITI: tiền gốc (principal), lãi vay (interest), thuế bất động sản (property taxes) và bảo hiểm nhà (homeowners insurance), cộng thêm phí quản lý khu dân cư HOA nếu có. (Lưu ý: thuế bất động sản và phí HOA là đặc thù của Mỹ; ở Việt Nam cơ cấu chi phí này sẽ khác.)

Dùng thu nhập gộp hay thu nhập ròng? Quy tắc 28/36 sử dụng thu nhập gộp (trước thuế), đây là con số chuẩn mà các tổ chức cho vay dùng để đánh giá.

Tôi có thể vượt các tỷ lệ này không? Một số tổ chức cho vay vẫn duyệt với tỷ lệ cao hơn nếu bạn có lịch sử tín dụng tốt hoặc trả trước nhiều, nhưng giữ trong ngưỡng 28/36 sẽ giúp tài chính của bạn có "đệm" an toàn hơn.

Tính burn rate và runway miễn phí cho startup. Nhanh chóng xác định mức đốt tiền mỗi tháng và ước lượng số vốn hiện có còn trụ được bao lâu.

Lập ngân sách dễ dàng với công cụ tính quy tắc 50/30/20. Chỉ cần nhập thu nhập ròng hàng tháng để phân bổ tiền cho nhu cầu, mong muốn và tiết kiệm.

Tính giá bán, lợi nhuận và biên lợi nhuận dễ dàng với công cụ tính Markup. Nhập giá vốn và tỷ lệ markup để có kết quả tức thì kèm biểu đồ trực quan.

Nhập vốn đầu tư ban đầu, tỷ lệ chiết khấu và chuỗi dòng tiền để tính giá trị hiện tại ròng (NPV) và đánh giá hiệu quả dự án.

Tính biên lợi nhuận nhanh chóng: chỉ cần nhập doanh thu và chi phí để xem ngay lợi nhuận, biên lợi nhuận và tỷ suất lợi nhuận, đánh giá hiệu quả kinh doanh.