Cách tính lãi kép (Compound Interest) – Bí quyết để tiền tự sinh lời

Hiểu lãi kép là gì, công thức tính lãi kép, ví dụ minh họa và cách áp dụng để tiền tự sinh lời. Có máy tính lãi kép online.

Quảng cáo

| Số tiền gửi | 500.000 |

|---|---|

| Tiền lãi cả năm | 40.000 |

Gửi tiết kiệm nhận lãi hàng tháng là hình thức gửi tiền có kỳ hạn mà tiền lãi được trả về cho bạn mỗi tháng thay vì cộng dồn vào gốc. Đây là lựa chọn quen thuộc tại nhiều ngân hàng Việt Nam như ACB, phù hợp với người muốn có một khoản thu nhập đều đặn từ tiền nhàn rỗi. Công cụ này giúp bạn nhanh chóng ước tính số tiền lãi nhận được mỗi tháng dựa trên số tiền gửi và mức lãi suất năm đã công bố.

Bạn chỉ cần nhập số tiền gửi (tiền gốc) và lãi suất năm tính theo phần trăm. Công cụ sẽ lập tức hiển thị số tiền lãi bạn nhận mỗi tháng, kèm theo tổng tiền lãi cả năm để bạn dễ tham khảo và so sánh.

Cách tính dựa trên lãi đơn được chia đều cho cả năm. Trước tiên, lãi suất năm dạng phần trăm được đổi sang số thập phân (ví dụ 6% thành 0,06). Tiền lãi cả năm bằng tiền gốc nhân với lãi suất. Lấy số lãi cả năm chia cho 12 sẽ ra số tiền lãi mỗi tháng:

$$\text{Lãi hàng tháng} = \dfrac{\text{Tiền gốc} \times \text{Lãi suất năm}}{12}$$

Giả sử bạn gửi 100.000 với lãi suất năm 6%. Tiền lãi cả năm là \(100.000 \times 0{,}06 = 6.000\). Chia cho 12 ta được khoản lãi hàng tháng là \(6.000 \div 12 = 500\). Như vậy mỗi tháng bạn nhận 500 tiền lãi trong khi tiền gốc vẫn được giữ nguyên.

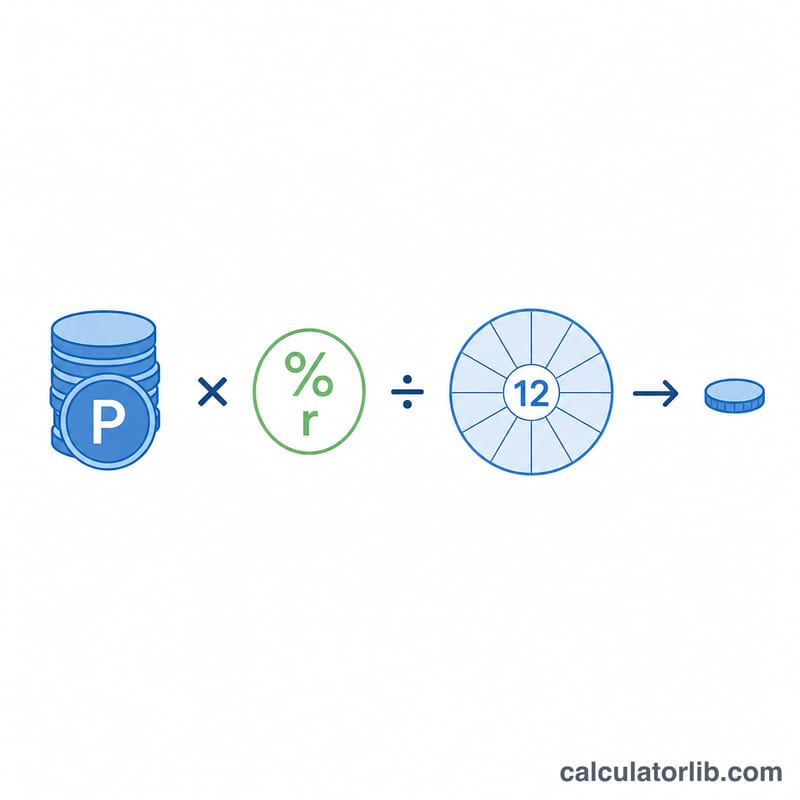

Khoản lãi suất hàng tháng trên khoản gửi có kỳ hạn được tính bằng cách áp dụng lãi suất hàng năm cho vốn gốc và chia cho 12:

$$\text{Lãi Suất Hàng Tháng} = \frac{P \times \dfrac{r}{100}}{12}$$Bảng dưới đây cho thấy khoản thanh toán hàng tháng có khoảng lợi suất cho một số khoản vốn gốc phổ biến với lãi suất hàng năm là 4%, 6% và 8%. Ví dụ, khoản gửi 100.000 với lãi suất 6% trả 500,00 mỗi tháng.

| Vốn Gốc | 4% / năm | 6% / năm | 8% / năm |

|---|---|---|---|

| 50.000 | 166,67 | 250,00 | 333,33 |

| 100.000 | 333,33 | 500,00 | 666,67 |

| 500.000 | 1.666,67 | 2.500,00 | 3.333,33 |

| 1.000.000 | 3.333,33 | 5.000,00 | 6.666,67 |

Lưu ý rằng khoản thanh toán hàng tháng tăng tuyến tính: gấp đôi vốn gốc sẽ tăng gấp đôi khoản thanh toán, và gấp đôi lãi suất cũng vậy. Mỗi con số chỉ đơn giản là lãi suất hàng năm \(P \times r/100\) được phân bổ đều trên 12 tháng.

Số tiền hiển thị bởi máy tính này là một con số tổng, trước thuế. Đó là lãi suất đơn được tạo ra bởi vốn gốc của bạn với lãi suất danh định hàng năm được nêu, được chia đều thành 12 khoản thanh toán hàng tháng bằng nhau. Một số điểm quan trọng cần lưu ý:

Phần này chỉ là thông tin chung và không phải là lời khuyên tài chính, thuế hoặc đầu tư. Xác nhận lãi suất, điều khoản thanh toán và thuế áp dụng với tổ chức tài chính của bạn.

Tiền gốc có thay đổi không? Không. Với hình thức nhận lãi hàng tháng, tiền lãi được rút ra mỗi tháng nên tiền gốc giữ nguyên trong suốt kỳ hạn gửi.

Đây là lãi đơn hay lãi kép? Công cụ này tính theo lãi đơn trả hàng tháng, vì tiền lãi được lấy ra mà không nhập vào gốc. Nếu lãi được tái đầu tư vào gốc thì sẽ áp dụng lãi kép.

Tôi nên nhập mức lãi suất nào? Hãy dùng lãi suất năm danh nghĩa do ngân hàng hoặc tổ chức tài chính niêm yết, nhập dưới dạng phần trăm. Lưu ý lãi suất thực tế tại ACB và các ngân hàng có thể thay đổi theo từng kỳ hạn và thời điểm.

Tính giá trị tương lai và tiền lãi của khoản tiền gửi theo lãi kép. Chọn lãi suất, kỳ hạn và tần suất ghép lãi để có kết quả tức thì.

Tính lãi nhận hàng tháng từ tiền gửi có kỳ hạn trả lãi định kỳ. Nhập số tiền gốc và lãi suất năm để xem thu nhập lãi mỗi tháng và mỗi năm.

Tính ngay tỷ lệ nợ trên thu nhập (DTI). Nhập khoản trả nợ hằng tháng và thu nhập gộp để biết tỷ lệ phần trăm mà ngân hàng dùng để xét duyệt khoản vay.

Tính tổng chi phí khoản vay ACB — gồm cả gốc và lãi — cùng số tiền trả góp hàng tháng (EMI) dựa trên số tiền vay, lãi suất năm và kỳ hạn.

Tính nhanh số tiền trả trước và phần dư nợ vay khi mua tài sản. Nhập giá và tỷ lệ trả trước để biết ngay khoản đặt cọc cần có.