Công cụ tính APY từ APR là gì?

Công cụ này giúp bạn chuyển lãi suất danh nghĩa hằng năm (APR) sang lợi suất hằng năm thực tế (APY), hay còn gọi là lãi suất hiệu dụng. APR là mức lãi suất năm được công bố, nhưng khi lãi được ghép (cộng dồn) nhiều lần trong năm, số tiền bạn thực sự nhận được (hoặc phải trả) sẽ cao hơn con số đó. APY phản ánh chính xác hiệu ứng ghép lãi này, cho bạn biết mức sinh lời thật trong một năm. Lưu ý: APR và APY là hai khái niệm phổ biến trong ngành tài chính Mỹ; ở Việt Nam ngân hàng thường công bố "lãi suất danh nghĩa" và "lãi suất hiệu dụng" với ý nghĩa tương đương, nên công thức bên dưới vẫn áp dụng được.

Cách sử dụng

Nhập mức APR danh nghĩa của bạn theo phần trăm, rồi chọn tần suất ghép lãi — theo năm, nửa năm, quý, tháng hay ngày. Công cụ sẽ lập tức hiển thị APY cùng với phần chênh lệch do ghép lãi (APY trừ APR).

Giải thích công thức

Phép chuyển đổi dựa trên công thức:

$$\text{APY} = \left(1 + \frac{\text{APR}}{n}\right)^{n} - 1$$

Trong đó APR được biểu diễn dưới dạng số thập phân và \(n\) là số kỳ ghép lãi trong một năm. Chia APR cho \(n\) ta được lãi suất của từng kỳ; nâng hệ số tăng trưởng lên lũy thừa \(n\) để ghép lãi qua suốt cả năm; cuối cùng trừ đi 1 để tách riêng phần lợi suất.

Ví dụ minh họa

Giả sử một tài khoản công bố mức APR 5% ghép lãi theo tháng (n = 12). Khi đó $$\text{APY} = \left(1 + \frac{0{,}05}{12}\right)^{12} - 1 = (1{,}0041667)^{12} - 1 \approx 0{,}051162,$$ tức khoảng 5,1162%. Phần chênh lệch do ghép lãi vào khoảng 0,1162 điểm phần trăm so với mức APR 5% ban đầu.

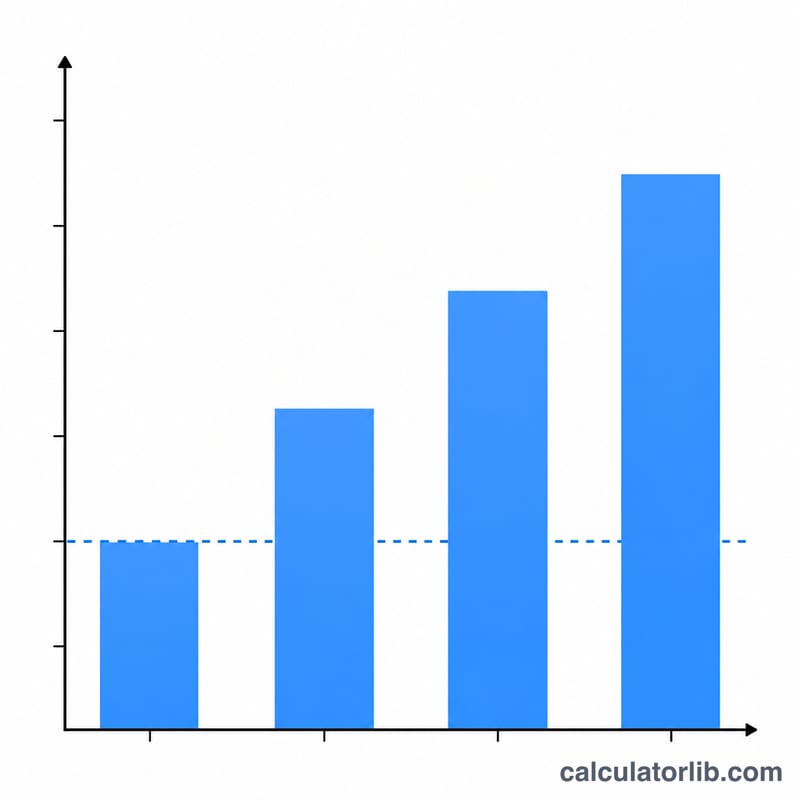

Tỷ lệ APR thành APY theo các tần suất ghép lãi

Lãi suất ghép lãi càng thường xuyên, Tỷ suất phần trăm hàng năm hiệu dụng (APY) càng cao đối với một lãi suất APR danh nghĩa nhất định. Bảng dưới đây cố định APR ở mức 5% và áp dụng công thức \(\text{APY} = \left(1 + \frac{\text{APR}/100}{n}\right)^{n} - 1\) cho mỗi tần suất ghép lãi. Cột lợi nhuận ghép lãi cho biết ghép lãi thêm bao nhiêu điểm phần trăm so với mức 5% danh nghĩa.

| Ghép lãi | Số kỳ trong năm (n) | APY | Lợi nhuận ghép lãi so với APR |

|---|---|---|---|

| Hàng năm | 1 | 5,0000% | 0,0000% |

| Nửa năm | 2 | 5,0625% | 0,0625% |

| Quý | 4 | 5,0945% | 0,0945% |

| Hàng tháng | 12 | 5,1162% | 0,1162% |

| Hàng ngày | 365 | 5,1267% | 0,1267% |

Ví dụ minh họa (hàng tháng): Với APR = 5% và n = 12, lãi suất kỳ hạn là \(0,05/12 = 0,0041667\). Khi đó \(\text{APY} = (1 + 0,0041667)^{12} - 1 = 1,051162 - 1 = 0,051162\), hay khoảng 5,1162%. Lưu ý rằng lợi nhuận giảm khi bạn chuyển từ hàng năm sang hàng ngày — hầu hết lợi ích của ghép lãi đã được nắm bắt khi đạt tần suất hàng tháng, với lợi suất giảm dần hướng tới ghép lãi liên tục (sẽ cho \(e^{0,05}-1 \approx 5,1271\%\)).

Các thuật ngữ chính được giải thích

- APR (Tỷ lệ phần trăm hàng năm)

- Lãi suất hàng năm danh nghĩa được nêu cho một tài khoản hoặc khoản vay, trước khi tính đến việc ghép lãi trong năm. Lãi suất APR 5% ghép lãi hàng tháng không có nghĩa là bạn kiếm được chính xác 5% trong năm — điều đó có nghĩa là mỗi tháng tính lãi ở \(5\%/12\). APR thuận tiện cho việc trích dẫn và so sánh các mức lãi suất đã nêu, nhưng nó sẽ thấp hơn lợi suất thực hàng năm khi ghép lãi xảy ra nhiều hơn một lần trong năm.

- APY / Tỷ lệ hàng năm hiệu dụng (EAR)

- Tỷ lệ lợi tức hàng năm hiệu dụng sau khi bao gồm tất cả ghép lãi trong năm. APY (thuật ngữ dùng cho tiền gửi và tiết kiệm) và EAR (thuật ngữ chung chung hơn) được tính toán theo cách giống nhau: \(\text{APY} = \left(1 + \frac{\text{APR}/100}{n}\right)^{n} - 1\). Đây là con số duy nhất cho phép bạn so sánh các tài khoản với các lịch trình ghép lãi khác nhau một cách công bằng.

- Tỷ lệ danh nghĩa

- Tên gọi khác cho tỷ lệ hàng năm đã nêu (APR) chưa được điều chỉnh theo tần suất ghép lãi. "Danh nghĩa" ở đây có nghĩa là "được đặt tên" hoặc "được nêu," không phải "được điều chỉnh theo lạm phát" (cách sử dụng kinh tế học khác của từ này).

- Tỷ lệ kỳ hạn

- Lãi suất được áp dụng cho mỗi kỳ ghép lãi riêng lẻ, bằng \(\text{APR}/n\). Đối với APR 5% ghép lãi hàng tháng, tỷ lệ kỳ hạn (hàng tháng) là \(5\%/12 \approx 0,4167\%\). Việc áp dụng lặp đi lặp lại tỷ lệ kỳ hạn trên \(n\) kỳ chính là những gì tạo ra APY.

- Tần suất ghép lãi

- Tần suất lãi suất tích lũy được cộng vào số dư để nó bắt đầu kiếm lãi cho chính nó. Các tần suất phổ biến là hàng năm, nửa năm, theo quý, hàng tháng và hàng ngày. Tần suất cao hơn sẽ làm tăng APY cho APR cố định, mặc dù lợi ích bổ sung giảm dần khi tần suất tăng.

- n (số kỳ trong năm)

- Số lượng kỳ ghép lãi trong một năm — số mũ trong công thức APY. Các giá trị điển hình: 1 (hàng năm), 2 (nửa năm), 4 (theo quý), 12 (hàng tháng) và 365 (hàng ngày). Khi \(n\) tăng vô hạn, APY tiếp cận giới hạn ghép lãi liên tục \(e^{\text{APR}/100} - 1\).

Câu hỏi thường gặp

APR và APY khác nhau ở điểm nào? APR là lãi suất danh nghĩa đơn thuần; còn APY đã bao gồm tác động của việc ghép lãi trong năm, nên luôn có APY ≥ APR (chỉ bằng nhau khi ghép lãi mỗi năm một lần).

Vì sao ghép lãi càng thường xuyên thì APY càng cao? Vì lãi được tính và cộng vào số dư nhiều lần hơn, nên mỗi kỳ tiếp theo lại sinh lãi trên một số tiền lớn hơn một chút.

Công cụ này có hữu ích cho cả tiền gửi và khoản vay không? Có. Với tiền gửi, nó cho thấy mức sinh lời thật của bạn; với khoản vay, nó cho thấy chi phí vay thực tế mà bạn phải gánh.