Cách tính lãi kép (Compound Interest) – Bí quyết để tiền tự sinh lời

Hiểu lãi kép là gì, công thức tính lãi kép, ví dụ minh họa và cách áp dụng để tiền tự sinh lời. Có máy tính lãi kép online.

Quảng cáo

| APR danh nghĩa | 12% |

|---|---|

| Số kỳ ghép lãi / năm | 12 |

| Chênh lệch APY trừ APR | 0,6825% |

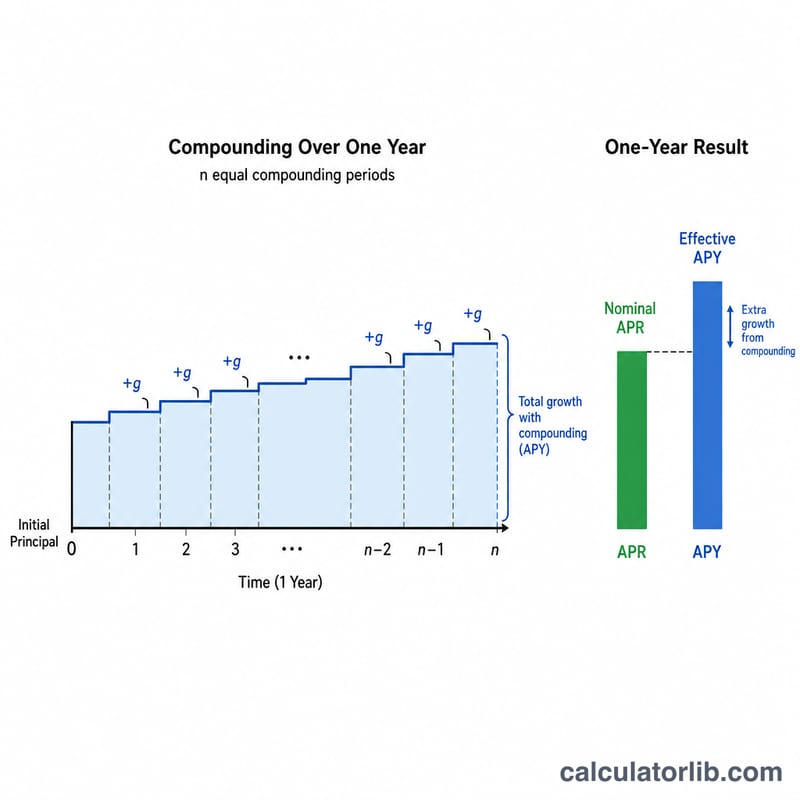

Công cụ này giúp bạn quy đổi lãi suất danh nghĩa hằng năm (APR — Annual Percentage Rate) sang lợi suất thực tế hằng năm (APY — Annual Percentage Yield), hay còn gọi là lãi suất hiệu dụng. APR là con số lãi suất được công bố một cách đơn giản, trong khi APY đã tính đến tác động của việc ghép lãi trong năm. Bởi vì phần lãi nhận được (hoặc phải trả) lại tiếp tục được tái đầu tư hoặc cộng dồn nhiều lần trong năm, nên APY luôn bằng hoặc lớn hơn APR — và khoảng cách này càng lớn khi số lần ghép lãi càng nhiều.

Lưu ý: các thuật ngữ APR và APY phổ biến ở Mỹ và nhiều nước nói tiếng Anh. Ở Việt Nam, ngân hàng thường công bố "lãi suất danh nghĩa/năm", còn con số tương đương với APY chính là "lãi suất thực" sau khi ghép lãi. Bản chất phép tính là giống nhau.

Nhập lãi suất danh nghĩa APR dưới dạng phần trăm (ví dụ nhập 6 cho 6%) và chọn số lần ghép lãi trong năm: 12 cho ghép lãi hằng tháng, 4 cho theo quý, 365 cho hằng ngày, hoặc 1 cho cả năm. Công cụ sẽ lập tức trả về mức APY tương đương cùng với chênh lệch giữa hai con số, giúp bạn so sánh các phương án trên cùng một mặt bằng.

Phép quy đổi sử dụng công thức:

$$\text{APY} = \left(1 + \frac{\text{APR}/100}{\text{Periods}}\right)^{\text{Periods}} - 1$$

Trong đó APR được viết dưới dạng số thập phân và \(n\) là số kỳ ghép lãi trong một năm. Mỗi kỳ áp dụng mức lãi \(\text{APR}/n\), và khi ghép lãi n lần sẽ tạo ra hệ số tăng trưởng thực tế trong năm. Trừ đi 1 để chuyển hệ số tăng trưởng này trở lại thành một mức lãi suất.

Giả sử một tài khoản công bố APR 6% và ghép lãi hằng tháng (n = 12). Lãi suất mỗi tháng là \(0{,}06 / 12 = 0{,}005\). Khi đó $$\text{APY} = (1 + 0{,}005)^{12} - 1 = 1{,}0616778 - 1 = 0{,}0616778,$$ tức khoảng 6,1678%. Như vậy APR 6% thực chất mang lại lợi suất khoảng 6,17% mỗi năm — cao hơn lãi suất công bố khoảng 0,17 điểm phần trăm.

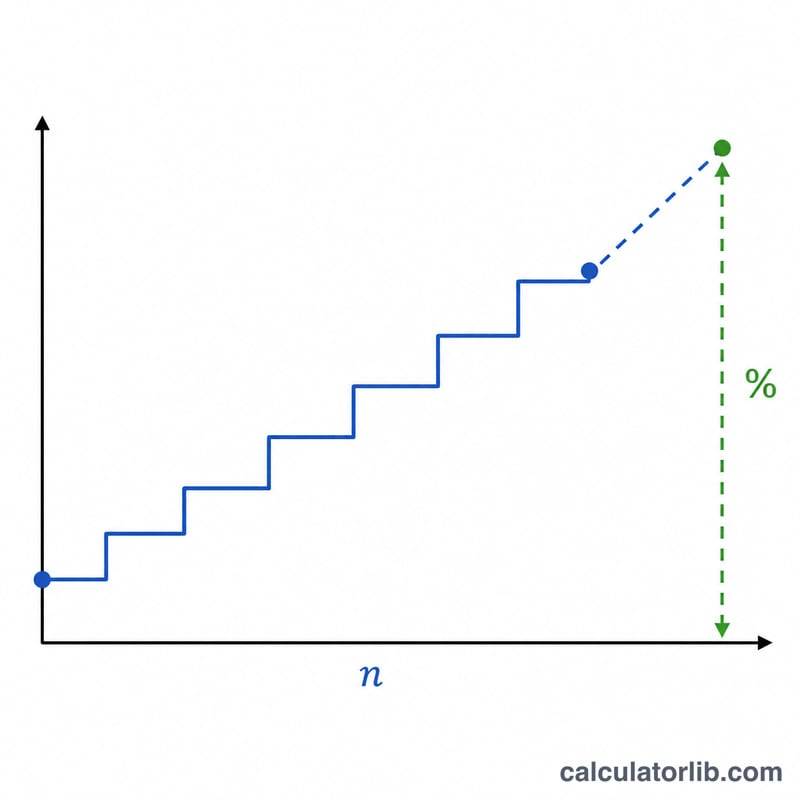

Lãi suất năm thực tế (APY) tăng lên khi ghép lãi diễn ra thường xuyên hơn, dù lãi suất năm danh nghĩa (APR) không thay đổi. Công thức rời rạc là:

$$\text{APY} = \left(1 + \frac{\text{APR}/100}{n}\right)^{n} - 1$$Khi \(n \to \infty\) kết quả tiến đến giới hạn ghép lãi liên tục \(e^{\text{APR}/100} - 1\). Hai bảng dưới đây giữ APR không đổi và thay đổi số kỳ ghép lãi trong năm.

| Ghép lãi | Số kỳ trong năm (n) | APY kết quả |

|---|---|---|

| Năm | 1 | 6.0000% |

| Nửa năm | 2 | 6.0900% |

| Quý | 4 | 6.1364% |

| Tháng | 12 | 6.1678% |

| Ngày | 365 | 6.1831% |

| Liên tục | ∞ | 6.1837% |

| Ghép lãi | Số kỳ trong năm (n) | APY kết quả |

|---|---|---|

| Năm | 1 | 12.0000% |

| Nửa năm | 2 | 12.3600% |

| Quý | 4 | 12.5509% |

| Tháng | 12 | 12.6825% |

| Ngày | 365 | 12.7475% |

| Liên tục | ∞ | 12.7497% |

Ở mức 6% APR, khoảng cách giữa ghép lãi năm và ghép lãi ngày khoảng 0,18 điểm phần trăm; ở mức 12% APR nó tăng lên khoảng 0,75 điểm, vì tác động ghép lãi tỷ lệ với kích thước của lãi suất kỳ khoảng.

APY có luôn cao hơn APR không? Có, miễn là có nhiều hơn một kỳ ghép lãi trong năm. Nếu chỉ ghép lãi một lần mỗi năm (n = 1) thì hai con số bằng nhau.

Khi chọn gửi tiết kiệm thì nên so sánh con số nào? Hãy so sánh APY, vì nó phản ánh đúng lợi suất thực tế sau khi ghép lãi và giúp bạn so sánh công bằng các tài khoản có chu kỳ ghép lãi khác nhau.

Công cụ này có tính cả phí không? Không. Trong cho vay, APR đôi khi đã gộp các loại phí, nhưng công cụ này coi APR thuần túy là lãi suất danh nghĩa và chỉ quy đổi sang APY về mặt toán học.

Nhập số tiền gốc, lãi suất năm, tần suất ghép lãi và kỳ hạn để biết APY, số tiền cuối kỳ và tổng tiền lãi nhận được.

Tính APR từ số tiền vay, lãi suất, kỳ hạn và phí. Chọn tần suất ghép lãi và trả nợ để xem khoản trả, tổng lãi và tổng chi phí.

Tính lãi đơn cho tài khoản tiết kiệm ACB dựa trên số tiền gốc, lãi suất năm và số ngày gửi. Nhanh, miễn phí và chính xác.

Tính số tiền nhận được khi đáo hạn và lãi đơn từ khoản gửi tiết kiệm có kỳ hạn tại ACB dựa trên số tiền gốc, lãi suất năm và kỳ hạn theo tháng.

Tính giá trị tương lai và tiền lãi của khoản tiền gửi theo lãi kép. Chọn lãi suất, kỳ hạn và tần suất ghép lãi để có kết quả tức thì.