什么是强力球奖金计算器?

本计算器适用于美国强力球彩票(US Powerball)。当你中得头奖时,对外宣传的奖池金额其实是按 30 年分期发放的年金总额——但绝大多数中奖者会选择金额较少的"一次性现金兑现"方案,而且无论哪种方式都要缴纳联邦税和州税。本工具会根据你选择的领取方式、现金兑现系数以及综合税率,帮你估算最终能真正落袋的金额。(注:中国大陆的彩票中奖须按 20% 缴纳偶然所得个人所得税,规则与美国差异较大,本工具仅适用于美国情形。)

如何使用

填入对外宣传的奖池金额、现金兑现系数(通常约为 50%–55%,会随利率波动),以及你的综合税率。美国对彩票奖金的联邦预扣税为 24%,但高收入者最高需按 37% 缴纳联邦税,此外还有州税(部分州为 0%,有些州则高达约 10%)。选择"一次性兑现"会套用现金系数;选择"年金分期"则按 30 年分摊的全额奖池计税。

计算公式解析

对于一次性兑现:

$$\text{Net Payout} = \text{Jackpot} \times \frac{\text{Cash Factor (\%)}}{100} \times \left(1 - \frac{\text{Tax Rate (\%)}}{100}\right)$$对于年金分期:税前总额即为对外宣传的全额奖池。

$$\text{Net Payout} = \text{Jackpot} \times \left(1 - \frac{\text{Tax Rate (\%)}}{100}\right)$$应缴税款 = 税前总额 × 税率,到手金额 = 税前总额 ×(1 − 税率)。每年的数字则是将总额按 30 年年金计划平均分摊得出。

Advertisement

实例演算

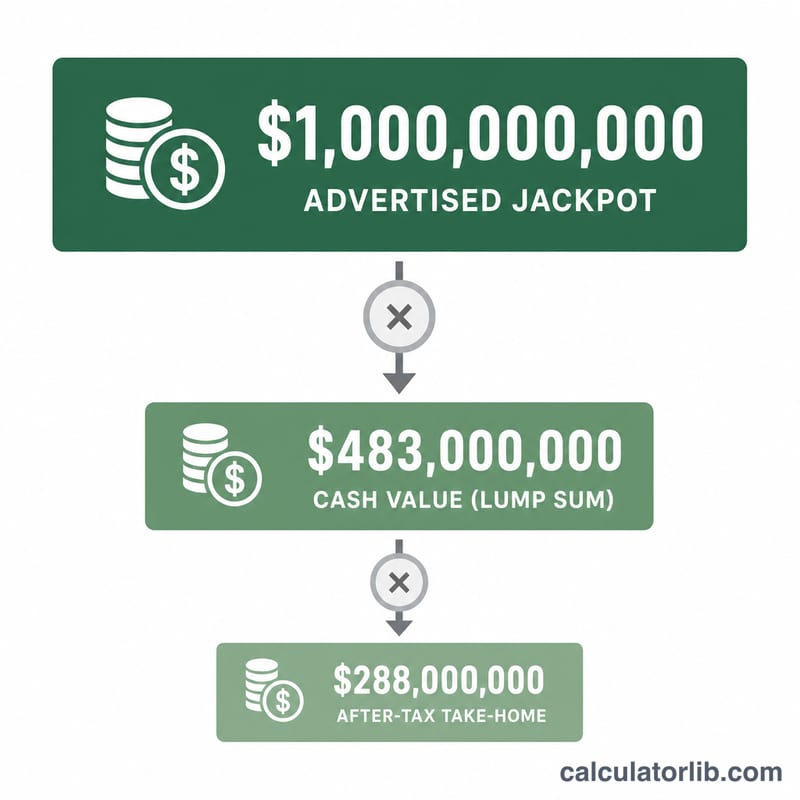

假设奖池为 1 亿美元($100,000,000),现金系数为 52%,综合税率为 37%,并选择一次性兑现。税前现金为

$$\$100\text{M} \times 0.52 = \$52{,}000{,}000$$应缴税款为

$$\$52\text{M} \times 0.37 = \$19{,}240{,}000$$最终到手为

$$\$52\text{M} \times 0.63 = \$32{,}760{,}000$$常见问题

为什么一次性兑现比奖池金额少这么多?对外宣传的奖池是用来支撑 30 年年金的总额。而现金方案只支付彩票机构当前实际投入的现值,大约只有一半左右。

24% 是唯一的联邦税吗?不是。24% 只是强制预扣的部分。大额奖金会把你推入 37% 的最高税率档,因此到了报税时你可能还需要补缴更多。

这里包含州税吗?请在税率栏填入联邦税 + 州税的综合税率。各州税率差异很大,少数几个州对彩票奖金的税率为 0%。