Qu'est-ce que le calculateur de gains Powerball ?

Ce calculateur concerne le Powerball, la loterie nationale américaine. Lorsque vous gagnez, le jackpot annoncé correspond à la valeur totale d'une rente versée sur 30 ans — mais la plupart des gagnants choisissent le « versement unique » en espèces, nettement inférieur, et les deux options sont soumises aux impôts fédéraux et de l'État. Cet outil estime ce qu'il vous resterait réellement, selon l'option de versement retenue, le coefficient de valeur en espèces et votre taux d'imposition global. À noter : ces règles sont propres aux États-Unis et n'ont pas d'équivalent direct en France, où les gains de loterie de la Française des Jeux ne sont pas imposés.

Comment l'utiliser

Saisissez le jackpot annoncé, le coefficient de valeur en espèces (généralement autour de 50 à 55 %, variable selon les taux d'intérêt) et votre taux d'imposition combiné. La retenue fédérale à la source sur les gains de loterie est de 24 %, mais les contribuables les plus aisés peuvent être imposés jusqu'à 37 % au niveau fédéral, auxquels s'ajoute l'impôt de l'État (0 % dans certains États, jusqu'à environ 10 % ailleurs). Choisissez « Versement unique » pour appliquer le coefficient en espèces, ou « Rente » pour imposer la totalité du jackpot étalée sur 30 ans.

La formule expliquée

Pour le versement unique, le montant brut = jackpot × coefficient en espèces. Pour la rente, le montant brut correspond au jackpot annoncé dans son intégralité. Les impôts s'élèvent alors à montant brut × taux d'imposition, et votre gain net vaut montant brut × (1 − taux d'imposition). Les montants annuels résultent simplement de la division des totaux sur le calendrier de rente de 30 ans.

$$\text{Gain net} = \text{Jackpot} \times \frac{\text{Coefficient en espèces (\%)}}{100} \times \left(1 - \frac{\text{Taux d'imposition (\%)}}{100}\right)$$

Exemple chiffré

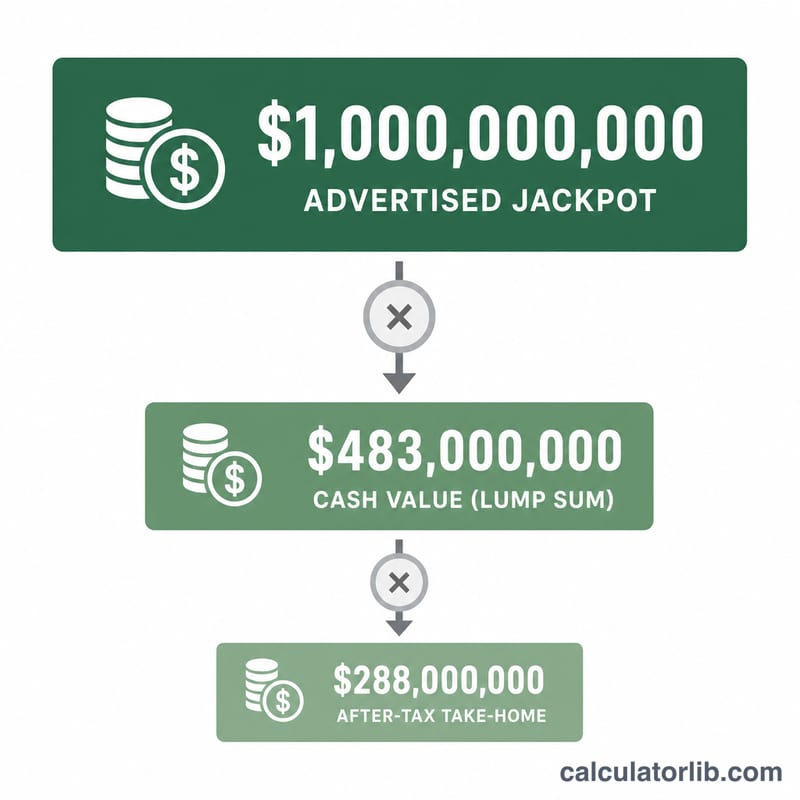

Supposons un jackpot de 100 000 000 $, avec un coefficient en espèces de 52 % et un taux d'imposition combiné de 37 %, en optant pour le versement unique. Montant brut en espèces \(= 100\,\text{M\$} \times 0{,}52 = 52\,000\,000\,\$\). Impôts \(= 52\,\text{M\$} \times 0{,}37 = 19\,240\,000\,\$\). Gain net \(= 52\,\text{M\$} \times 0{,}63 = 32\,760\,000\,\$\).

Questions fréquentes

Pourquoi le versement unique est-il bien inférieur au jackpot ? Le jackpot annoncé finance une rente versée sur 30 ans. L'option en espèces ne verse que la valeur actuelle que la loterie a investie, soit environ la moitié.

Les 24 % sont-ils le seul impôt fédéral ? Non — les 24 % correspondent à la retenue obligatoire à la source. Les gains importants vous font basculer dans la tranche supérieure de 37 %, vous pourriez donc devoir un complément lors de votre déclaration.

Cela inclut-il les impôts de l'État ? Indiquez dans le champ prévu un taux combiné fédéral + État. Les taux des États varient fortement, et quelques-uns n'imposent pas du tout les gains de loterie.