파워볼 당첨금 계산기란?

이 계산기는 미국 파워볼(Powerball) 복권에 적용됩니다. 당첨되면 광고에 표시되는 잭팟 금액은 30년에 걸쳐 나눠 받는 연금(annuity) 기준 총액입니다. 하지만 대부분의 당첨자는 이보다 적은 '현금가(cash value)' 일시불을 선택하며, 두 방식 모두 연방세와 주(州)세가 부과됩니다. 이 도구는 선택한 수령 방식, 현금가 비율, 적용 세율을 바탕으로 실제로 손에 쥐는 금액을 추정해 줍니다. 참고로 한국 복권 당첨금은 과세 체계가 다르므로, 이 계산기는 미국 파워볼 기준임을 염두에 두세요.

사용 방법

광고된 잭팟 금액, 현금가 비율(보통 약 50~55%이며 금리에 따라 변동), 합산 세율을 입력하세요. 미국 복권 당첨금의 연방 원천징수율은 24%이지만, 고소득자는 최고 37%의 연방세를 부담하며 여기에 주세(일부 주는 0%, 다른 주는 약 10%까지)가 더해집니다. 현금가 비율을 적용하려면 일시불(Lump Sum)을, 잭팟 전액을 30년에 걸쳐 과세하려면 연금(Annuity)을 선택하세요.

계산 공식 설명

일시불의 경우 세전 수령액 = 잭팟 × 현금가 비율입니다. 연금의 경우 세전 수령액은 광고된 잭팟 전액과 같습니다. 세금은 세전 수령액 × 세율로 계산되며, 실수령액은 세전 수령액 × (1 − 세율)이 됩니다. 연간 금액은 단순히 총액을 30년 연금 기간으로 나눈 값입니다.

$$\text{실수령액} = \text{잭팟} \times \frac{\text{현금가 비율 (\%)}}{100} \times \left(1 - \frac{\text{세율 (\%)}}{100}\right)$$

계산 예시

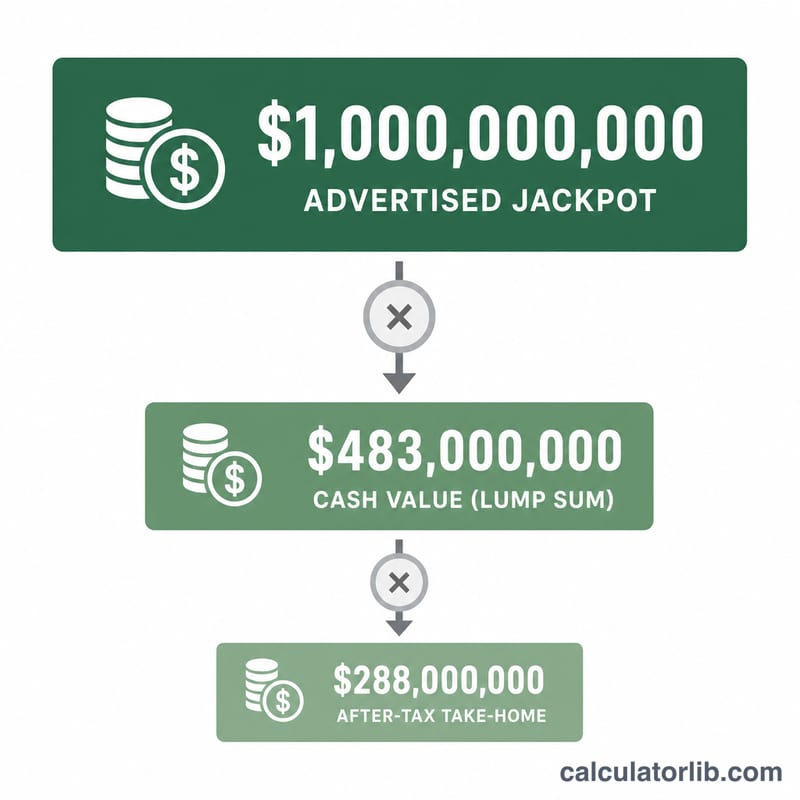

잭팟이 $100,000,000, 현금가 비율 52%, 합산 세율 37%이고 일시불을 선택했다고 가정해 봅시다. 세전 현금 \(= \$100\text{M} \times 0.52 = \$52{,}000{,}000\). 세금 \(= \$52\text{M} \times 0.37 = \$19{,}240{,}000\). 실수령액 \(= \$52\text{M} \times 0.63 = \$32{,}760{,}000\)입니다.

자주 묻는 질문

일시불이 잭팟보다 훨씬 적은 이유는 무엇인가요? 광고된 잭팟은 30년 연금 지급을 위한 금액입니다. 현금 옵션은 복권 측이 운용 중인 현재가치만 지급하므로 대략 절반 수준입니다.

연방세는 24%가 전부인가요? 아닙니다. 24%는 의무 원천징수율일 뿐입니다. 거액 당첨금은 최고 세율인 37% 구간에 해당하므로, 세금 신고 시 추가로 납부해야 할 수 있습니다.

주세도 포함되나요? 세율 입력란에 연방세 + 주세를 합산한 세율을 입력하세요. 주세율은 주마다 크게 다르며, 일부 주는 복권 당첨금에 0%의 세율을 적용합니다.