ما هي حاسبة قرض السيارة من بنك ACB؟

تساعدك حاسبة قرض السيارة من بنك ACB على تقدير القسط الشهري الثابت الذي ستسدده مقابل قرض سيارتك، إلى جانب إجمالي الفائدة والمبلغ الكلي الذي ستدفعه طوال مدة القرض. وتعتمد الحاسبة على المعادلة المعيارية لإطفاء القروض (الأقساط المتناقصة)، لذا فهي تصلح لأي قرض سيارة بسعر فائدة ثابت أيًّا كانت العملة المستخدمة. ولأن المعادلة عامة، يمكنك الاستفادة منها حتى لو كنت تتعامل مع بنك آخر داخل بلدك تختلف شروطه عن شروط بنك ACB.

كيفية استخدام الحاسبة

أدخل ثلاث قيم فقط: مبلغ القرض (أصل المبلغ المُموَّل)، ونسبة الفائدة السنوية كنسبة مئوية، ومدة القرض بالسنوات. تقوم الحاسبة بتحويل النسبة السنوية إلى نسبة شهرية والمدة إلى أشهر، ثم تعرض لك القسط الشهري، وإجمالي الفائدة التي ستدفعها، والمجموع الكلي لجميع الأقساط.

شرح المعادلة

يُحسب القسط الشهري وفق المعادلة التالية:

$$\text{القسط} = \frac{P \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$حيث يمثل \(P\) أصل المبلغ، و\(r\) نسبة الفائدة الشهرية (النسبة السنوية ÷ 1200)، و\(n\) عدد الأقساط الشهرية (عدد السنوات × 12). يغطّي كل قسط الفائدة المستحقة لذلك الشهر بالإضافة إلى جزء من أصل المبلغ، وبذلك يتناقص الرصيد المتبقي تدريجيًا حتى يبلغ صفرًا مع القسط الأخير.

مثال تطبيقي

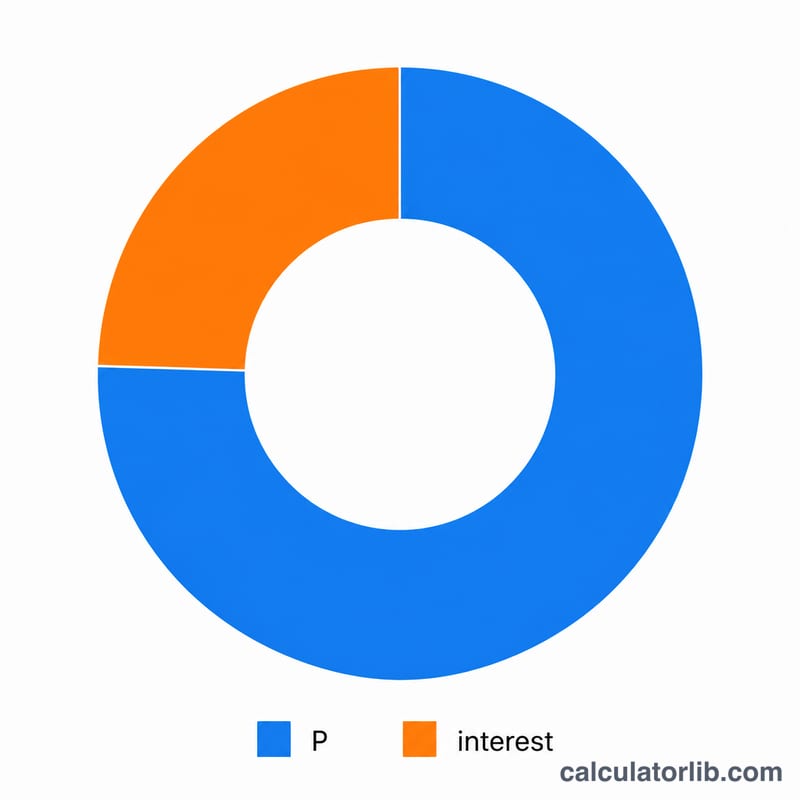

لنفترض أنك اقترضت مبلغ 20,000 بنسبة فائدة سنوية 7% على مدى 5 سنوات. عندها يكون \(r = 7 \div 1200 = 0.0058333\)، و \(n = 60\). وبما أن المعامل \((1+r)^{60} \approx 1.41763\)، فإن القسط الشهري:

$$\text{القسط} \approx \frac{20{,}000 \times 0.0058333 \times 1.41763}{0.41763} \approx \mathbf{396.02} \text{ شهريًا}$$وعلى مدى 60 شهرًا، ستدفع نحو 23,761.44 إجمالًا، منها قرابة 3,761.44 فوائد.

القسط الشهري عبر سيناريوهات القروض

يعرض الجدول أدناه كيف يتغير القسط الشهري والفائدة الإجمالية والمبلغ الإجمالي المستحق عند تغيير مبلغ القرض ومعدل الفائدة السنوية والمدة. يتم حساب القسط الشهري باستخدام صيغة الرصيد المتناقص القياسية \(\text{القسط الشهري} = P \cdot \dfrac{r(1+r)^n}{(1+r)^n - 1}\)، حيث \(r\) هو معدل الفائدة الشهري و\(n\) عدد الأشهر. المبلغ الإجمالي المستحق هو \(\text{القسط الشهري} \times n\)، والفائدة الإجمالية هي المبلغ الإجمالي المستحق مطروحاً منه المبلغ الأساسي.

| مبلغ القرض | معدل سنوي | المدة | القسط الشهري | الفائدة الإجمالية | المبلغ الإجمالي المستحق |

|---|---|---|---|---|---|

| 20,000 | 7% | 3 سنوات | 617.54 | 2,231.44 | 22,231.44 |

| 20,000 | 7% | 5 سنوات | 396.02 | 3,761.44 | 23,761.44 |

| 20,000 | 7% | 7 سنوات | 301.77 | 5,348.70 | 25,348.70 |

| 20,000 | 9% | 5 سنوات | 415.17 | 4,910.06 | 24,910.06 |

| 30,000 | 8% | 5 سنوات | 608.29 | 6,497.51 | 36,497.51 |

| 30,000 | 8% | 7 سنوات | 467.49 | 9,269.27 | 39,269.27 |

| 40,000 | 10% | 5 سنوات | 849.88 | 10,992.99 | 50,992.99 |

لاحظ أن إطالة المدة تخفض القسط الشهري لكنها تزيد الفائدة الإجمالية المدفوعة، بينما معدل فائدة أعلى يزيد كلا من القسط الشهري والفائدة الإجمالية.

المصطلحات الأساسية موضحة

- القسط الشهري (EMI)

- المبلغ الثابت الذي تدفعه كل شهر، والذي يجمع بين الفائدة والمبلغ الأساسي، بحيث يتم سداد القرض بالكامل بنهاية المدة.

- المبلغ الأساسي (P)

- مبلغ القرض الأصلي المقترض قبل إضافة أي فائدة.

- معدل الفائدة السنوية

- معدل الفائدة الاسمي السنوي المعلن على القرض، معبراً عنه كنسبة مئوية.

- معدل الفائدة الشهري (r)

- معدل الفائدة السنوية محول إلى عشري شهري: \(r = \dfrac{\text{معدل الفائدة السنوية (\%)}}{1200}\). على سبيل المثال، 7% في السنة يصبح \(0.07/12 \approx 0.005833\) في الشهر.

- المدة (n)

- العدد الإجمالي للدفعات الشهرية، يساوي \(12 \times \text{السنوات}\). قرض لمدة 5 سنوات يكون فيه \(n = 60\) دفعة.

- جدولة السداد

- عملية سداد القرض من خلال دفعات متساوية مجدولة، حيث يقلل كل قسط شهري تدريجياً الرصيد المستحق.

- الفائدة الإجمالية

- التكلفة الكاملة للاقتراض على مدى حياة القرض: \(\text{الفائدة الإجمالية} = (\text{القسط الشهري} \times n) - P\).

- المبلغ الإجمالي المستحق

- مجموع جميع الأقساط الشهرية المدفوعة على مدى المدة: \(\text{القسط الشهري} \times n\)، يساوي المبلغ الأساسي زائد الفائدة الإجمالية.

فهم النتيجة الخاصة بك

القسط الشهري المحسوب يبقى نفسه كل شهر طوال مدة القرض. على الرغم من أن مبلغ الدفعة ثابت، إلا أن تكوينه الداخلي يتغير بمرور الوقت. في الأشهر الأولى، يذهب جزء كبير من كل قسط شهري نحو الفائدة لأن الرصيد المستحق مرتفع. عندما ينخفض الرصيد، يتقلص جزء الفائدة ويذهب جزء متزايد من كل دفعة نحو سداد المبلغ الأساسي.

على سبيل المثال، على قرض بمبلغ 20,000 بمعدل 7% على مدى 5 سنوات، القسط الشهري حوالي 396.02 في الشهر. تتضمن الدفعة الأولى تقريباً 116.67 من الفائدة (20,000 \(\times\) 0.07/12) والباقي يقلل المبلغ الأساسي؛ بحلول الدفعة الأخيرة يكون تقريباً المبلغ بأكمله أساسي. لرؤية ذلك شهراً بعد شهر، اطلع على التفصيل الكامل في حاسبة جدول استهلاك القرض ACB.

رقم الفائدة الإجمالية يمثل التكلفة الحقيقية للاقتراض — المبلغ الإضافي الذي تدفعه خارج مبلغ القرض الأصلي. مدة أطول تخفض قسطك الشهري لكنها تزيد الفائدة الإجمالية، بينما مدة أقصر تفعل العكس.

ملاحظة: هذه الأرقام تغطي فقط المبلغ الأساسي للقرض والفائدة. تستبعد رسوم التسجيل والتأمين ورسوم المعالجة وضريبة المبيعات وأي تكاليف أخرى قد يضيفها المقرض أو الوكيل. تأكد دائماً من الشروط النهائية مع ACB قبل التوقيع. هذه معلومات عامة وليست نصيحة مالية احترافية.

الأسئلة الشائعة

هل تشمل الحاسبة الضرائب أو الرسوم؟ لا. فهي تحسب أصل المبلغ والفائدة فقط، ولا تتضمن رسوم التسجيل أو التأمين أو رسوم إصدار القرض.

ماذا لو كانت نسبة الفائدة 0%؟ في هذه الحالة توزّع الحاسبة أصل المبلغ بالتساوي على جميع الأشهر، فيكون \(\text{القسط} = P \div n\).

هل يمكنني إدخال مدة بكسور؟ نعم — فمثلًا 4.5 سنة تعادل 54 شهرًا، والحاسبة تتعامل مع السنوات غير الصحيحة دون مشكلة.