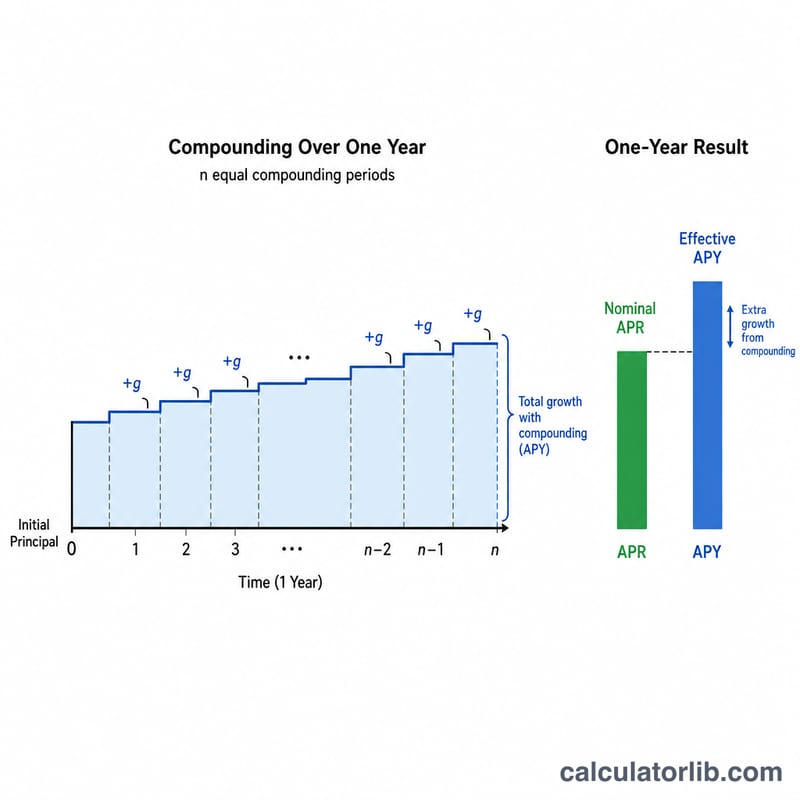

ما هي حاسبة تحويل APR إلى APY؟

تحوّل هذه الأداة معدل الفائدة السنوي الاسمي (APR - Annual Percentage Rate) إلى العائد السنوي الفعلي (APY - Annual Percentage Yield)، والذي يُعرف أيضًا بالمعدل السنوي الفعّال. فالـ APR هو معدل معلن بسيط، بينما يأخذ الـ APY في الحسبان أثر الفائدة المركبة خلال العام. ولأن الفائدة المُكتسبة (أو المُحتسبة عليك) يُعاد استثمارها أو تتراكم أكثر من مرة في السنة، فإن قيمة الـ APY تكون دائمًا مساوية للـ APR أو أكبر منه — وتتسع الفجوة بينهما كلما زاد عدد مرات الإضافة المركبة.

ملاحظة: مصطلحا APR وAPY شائعان في النظام المصرفي الأمريكي وبعض الأسواق الغربية. وفي عدد من البنوك العربية قد تجد مصطلحات مقابلة مثل «معدل النسبة السنوي» و«العائد السنوي الفعلي»، إلا أن المبدأ الحسابي نفسه ينطبق في كل الحالات.

كيفية استخدامها

أدخل معدل الـ APR الاسمي كنسبة مئوية (مثلًا اكتب 6 إذا كان المعدل 6%)، ثم اختر عدد مرات احتساب الفائدة المركبة في السنة: 12 للإضافة الشهرية، أو 4 للربع سنوية، أو 365 للإضافة اليومية، أو 1 للإضافة السنوية. تعرض الحاسبة على الفور قيمة الـ APY المكافئة مع الفرق بين الرقمين، حتى تتمكن من مقارنة العروض على أساس عادل ومتكافئ.

شرح المعادلة

يعتمد التحويل على المعادلة التالية:

$$\text{APY} = \left(1 + \frac{\text{APR}/100}{\text{Periods}}\right)^{\text{Periods}} - 1$$

حيث يُكتب APR هنا في صورة عددية عشرية، وn هو عدد فترات الإضافة المركبة في السنة. تُطبَّق في كل فترة نسبة قدرها \(\text{APR}/n\)، وبتركيب هذه النسبة n مرة نحصل على معامل النمو السنوي الفعلي. ثم نطرح 1 لتحويل معامل النمو إلى معدل من جديد.

مثال تطبيقي

لنفترض أن حسابًا ما يُعلن عن معدل APR قدره 6% يُضاف شهريًا (\(n = 12\)). يكون المعدل الشهري \(0.06 \div 12 = 0.005\). ومن ثم: $$\text{APY} = (1 + 0.005)^{12} - 1 = 1.0616778 - 1 = 0.0616778$$ أي ما يقارب 6.1678%. وبهذا فإن معدل APR قدره 6% يحقق فعليًا عائدًا يقارب 6.17% سنويًا — أي بزيادة نحو 0.17 نقطة مئوية عن المعدل الاسمي المعلن.

معدل سنوي مئوي إلى عائد سنوي مئوي عبر ترددات المركبة

العائد السنوي الفعلي (APY) ينمو مع تكرار المركبة بشكل متكرر، حتى وإن ظل معدل سنوي مئوي (APR) المذكور دون تغيير. الصيغة المنفصلة هي:

$$\text{APY} = \left(1 + \frac{\text{APR}/100}{n}\right)^{n} - 1$$عندما \(n \to \infty\) تقترب النتيجة من حد المركبة المستمرة \(e^{\text{APR}/100} - 1\). الجدولان أدناه يثبتان معدل سنوي مئوي ويختلفان في عدد فترات المركبة في السنة.

معدل سنوي مئوي ثابت عند 6%

| المركبة | عدد الفترات في السنة (n) | العائد السنوي المئوي الناتج |

|---|---|---|

| سنوي | 1 | 6.0000% |

| نصف سنوي | 2 | 6.0900% |

| ربع سنوي | 4 | 6.1364% |

| شهري | 12 | 6.1678% |

| يومي | 365 | 6.1831% |

| مستمر | ∞ | 6.1837% |

معدل سنوي مئوي ثابت عند 12% (فجوة أكبر)

| المركبة | عدد الفترات في السنة (n) | العائد السنوي المئوي الناتج |

|---|---|---|

| سنوي | 1 | 12.0000% |

| نصف سنوي | 2 | 12.3600% |

| ربع سنوي | 4 | 12.5509% |

| شهري | 12 | 12.6825% |

| يومي | 365 | 12.7475% |

| مستمر | ∞ | 12.7497% |

عند معدل سنوي مئوي 6%، الفرق بين المركبة السنوية واليومية حوالي 0.18 نقطة مئوية؛ عند معدل سنوي مئوي 12% يتسع الفرق إلى حوالي 0.75 نقطة، لأن تأثيرات المركبة تتناسب مع حجم المعدل الدوري.

المصطلحات الرئيسية المعرفة

- معدل سنوي مئوي (APR)

- معدل الفائدة السنوية الاسمية، المذكور دون الأخذ في الاعتبار المركبة خلال السنة. وهو الرقم الذي يُستشهد به بشكل متكرر في القروض وبطاقات الائتمان. المعدل السنوي المئوي وحده لا يخبرك بالتكلفة السنوية الحقيقية ما لم تعرف أيضًا عدد مرات تركيب الفائدة.

- عائد سنوي مئوي (APY) / العائد السنوي الفعلي

- العائد السنوي المئوي (يسمى أيضًا معدل سنوي فعلي أو عائد سنوي فعلي) هو المعدل السنوي الفعلي بعد إدراج المركبة. وهو دائمًا أكبر من أو يساوي معدل سنوي مئوي، والاثنان متساويان فقط عندما تتركب الفائدة مرة واحدة بالضبط في السنة.

- تردد المركبة (n)

- عدد مرات حساب الفائدة وإضافتها إلى الرصيد في السنة: 1 (سنوي)، 2 (نصف سنوي)، 4 (ربع سنوي)، 12 (شهري)، 52 (أسبوعي)، أو 365 (يومي). يؤدي n الأكبر إلى عائد سنوي مئوي أعلى لنفس معدل سنوي مئوي.

- معدل اسمي مقابل معدل فعلي

- المعدل الاسمي (معدل سنوي مئوي) هو المعدل البسيط المذكور؛ المعدل الفعلي (عائد سنوي مئوي) يعكس الفائدة المكتسبة على الفائدة المرصودة سابقًا. التحويل بينهما هو \(\text{APY} = \left(1 + \tfrac{\text{APR}/100}{n}\right)^{n} - 1\).

- المعدل الدوري (معدل سنوي مئوي/n)

- معدل الفائدة المطبق في فترة مركبة واحدة — معدل سنوي مئوي مقسومًا على عدد الفترات في السنة. على سبيل المثال، معدل سنوي مئوي 18% مركب شهريًا له معدل دوري بقيمة \(18\%/12 = 1.5\%\) في الشهر.

الأسئلة الشائعة

هل قيمة APY أعلى دائمًا من APR؟ نعم، طالما كان هناك أكثر من فترة إضافة مركبة واحدة في السنة. أما عند الإضافة السنوية (\(n = 1\)) فيتساوى الرقمان.

أي الرقمين أقارن عند البحث عن حساب توفير؟ قارن الـ APY، لأنه يعكس العائد الحقيقي بعد التركيب ويتيح لك مقارنة الحسابات ذات جداول الإضافة المختلفة بعدالة.

هل يشمل هذا الرسوم؟ لا. قد يجمع الـ APR أحيانًا الرسوم ضمنه في سياقات الإقراض، لكن هذه الحاسبة تتعامل مع الـ APR على أنه معدل فائدة اسمي بحت وتحوّله رياضيًا إلى APY.