¿Qué es el coste de la deuda después de impuestos?

El coste de la deuda después de impuestos es el tipo de interés efectivo que una empresa paga por su financiación una vez que se considera el ahorro fiscal asociado a los intereses. Como los gastos por intereses suelen ser deducibles, cada unidad monetaria de interés reduce la base imponible y rebaja el coste real de la deuda por debajo del tipo nominal (antes de impuestos). Este valor es una pieza clave para calcular el coste medio ponderado del capital (WACC).

Cómo usar esta calculadora

Introduce dos datos: el coste de la deuda antes de impuestos (tu tipo de interés efectivo de financiación, en porcentaje) y el tipo impositivo de la empresa (también en porcentaje). La calculadora te devuelve el coste de la deuda después de impuestos junto con el escudo fiscal, es decir, la parte del tipo que se recupera de forma efectiva mediante el ahorro de impuestos.

La fórmula, explicada

La relación es sencilla:

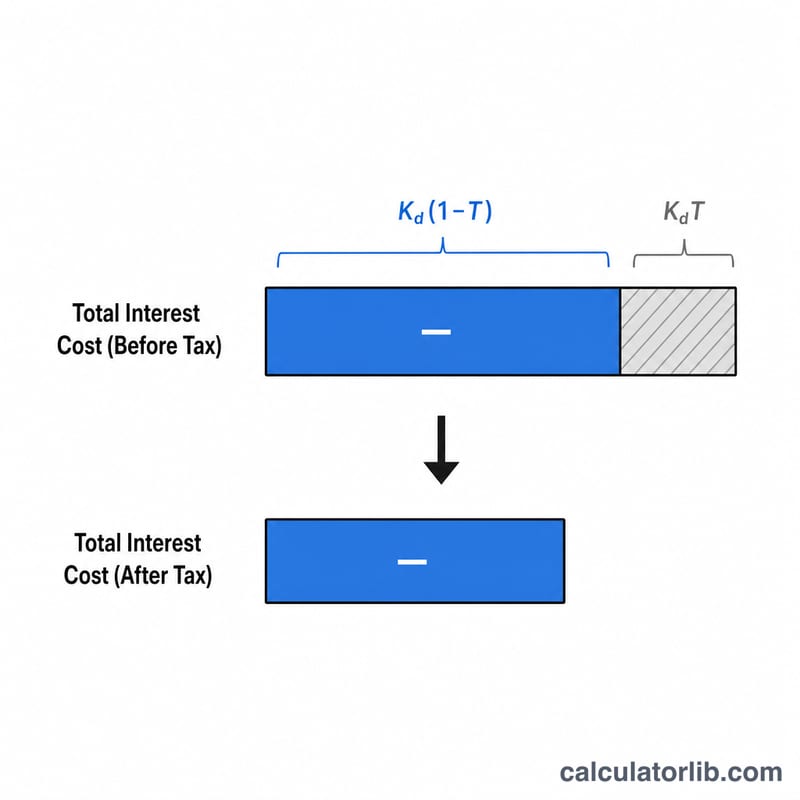

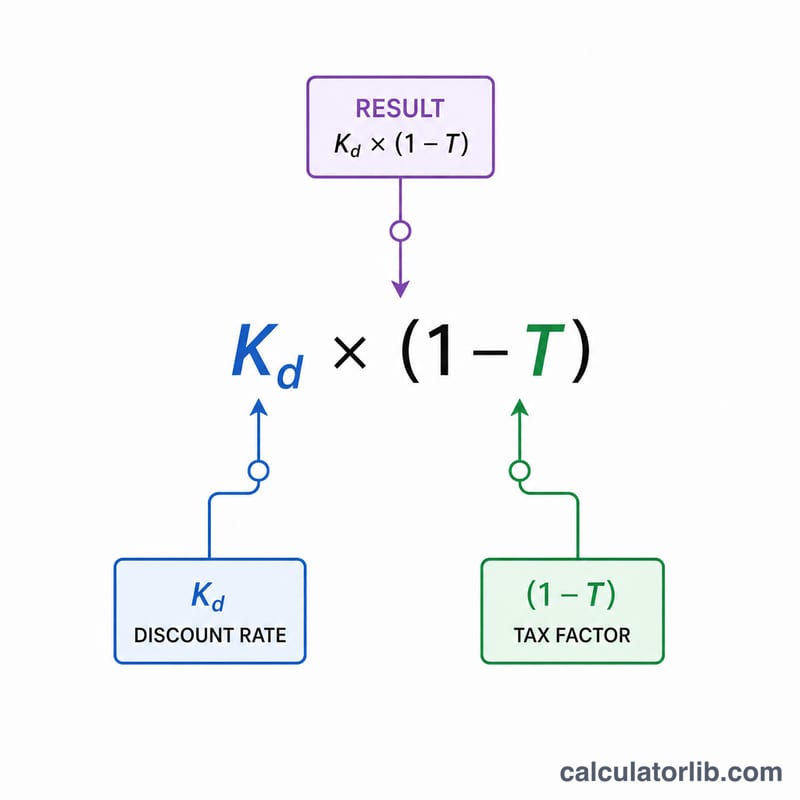

$$\text{Coste de la deuda después de impuestos} = K_d \times (1 - T)$$El término \((1 - T)\) reduce el tipo antes de impuestos en proporción a la parte de los intereses que queda protegida fiscalmente. Cuanto mayor es el tipo impositivo, menor resulta el coste después de impuestos, porque una mayor parte del gasto por intereses se compensa con la rebaja de impuestos.

Ejemplo práctico

Imagina que una empresa se financia a un tipo del 6% antes de impuestos y soporta un tipo impositivo del 25%. El coste después de impuestos es

$$6\% \times (1 - 0{,}25) = 6\% \times 0{,}75 = \mathbf{4{,}5\%}$$El escudo fiscal es la diferencia: \(6\% - 4{,}5\% = 1{,}5\%\). Así, aunque el préstamo cueste nominalmente un 6%, en realidad le supone a la empresa solo un 4,5% una vez aplicado el ahorro fiscal.

Interpretación de su resultado

El costo de la deuda después de impuestos es la tasa de interés efectiva que una empresa paga por sus préstamos después de contabilizar la deducibilidad fiscal del gasto de intereses. Debido a que la mayoría de los sistemas fiscales permiten deducir intereses antes de calcular los ingresos gravables, cada dólar de interés pagado reduce la factura fiscal — este ahorro se llama escudo fiscal y reduce el costo económico real del endeudamiento por debajo de la tasa anunciada (antes de impuestos).

Como ejemplo práctico, una empresa que se endeuda a una tasa antes de impuestos del 8% con una tasa fiscal marginal del 25% tiene un costo de deuda después de impuestos de \(8\% \times (1 - 0.25) = \) 6%. La brecha del 2% entre la tasa antes de impuestos del 8% y la tasa después de impuestos del 6% es el valor del escudo fiscal.

Cómo se alimenta en el WACC

El costo de la deuda después de impuestos es el componente de deuda del Costo Promedio Ponderado del Capital (WACC). WACC combina el costo de cada fuente de capital por su ponderación en la estructura de capital:

$$\text{WACC} = \frac{E}{V}\,K_e + \frac{D}{V}\,K_d(1 - T)$$

donde \(E\) es el valor de mercado del patrimonio, \(D\) el valor de mercado de la deuda, \(V = E + D\), \(K_e\) el costo del patrimonio, \(K_d\) el costo antes de impuestos de la deuda, y \(T\) la tasa fiscal. Tenga en cuenta que solo el término de deuda se ajusta por impuestos, porque los dividendos y las ganancias del patrimonio no son deducibles fiscales.

Comparación con el costo del patrimonio

El costo de la deuda después de impuestos casi siempre es menor que el costo del patrimonio. Los tenedores de deuda tienen un reclamo contractual y prioritario sobre los flujos de efectivo y activos, por lo que soportan menos riesgo y exigen un rendimiento menor; los tenedores de patrimonio son acreedores residuales y requieren un rendimiento más alto por ese riesgo. El escudo fiscal amplía esta brecha aún más, lo que es una razón por la que el apalancamiento moderado puede reducir el WACC general de una empresa.

Valores superiores versus inferiores

Un costo de deuda después de impuestos más bajo señala endeudamiento más barato — impulsado por una tasa antes de impuestos baja (alta calidad crediticia, tasas de referencia bajas) y/o una tasa fiscal alta que amplifica el escudo. Un costo de deuda después de impuestos más alto implica financiamiento más caro, a menudo reflejando mayor riesgo crediticio, aumento en las tasas de interés, o una tasa fiscal baja o nula (por ejemplo, una empresa con pérdidas actuales que no puede usar inmediatamente la deducción).

Advertencia importante: límites en la deducibilidad de intereses

La fórmula simple asume que cada dólar de interés produce un escudo fiscal completo a la tasa marginal. En la práctica, la deducibilidad puede estar limitada. Muchas jurisdicciones limitan las deducciones de intereses netos a un porcentaje del EBITDA o EBIT (por ejemplo, el límite de la Sección 163(j) de EE.UU. del 30% de los ingresos gravables ajustados). Cuando el interés excede el límite, el exceso no es actualmente deducible, por lo que el escudo fiscal realizado es menor y el costo real de la deuda después de impuestos es más alto que lo que sugiere la fórmula. Las empresas con pérdidas, aquellas con intereses no permitidos, o aquellas sujetas a impuestos mínimos alternativos deben tratar el valor calculado como un límite inferior de mejor caso.

Términos Clave Definidos

- Costo antes de impuestos de la deuda (Kd)

- La tasa de interés efectiva que una empresa paga por sus préstamos antes de cualquier efecto fiscal. Se mide típicamente como el rendimiento promedio ponderado de la deuda pendiente, a menudo aproximado por el rendimiento hasta el vencimiento de los bonos de la empresa o la tasa de interés de sus préstamos.

- Costo después de impuestos de la deuda

- El costo antes de impuestos de la deuda ajustado hacia abajo por la deducibilidad fiscal del interés, calculado como \(K_d \times (1 - T)\). Representa el costo económico real del financiamiento de deuda y es la cifra utilizada en WACC.

- Escudo fiscal

- La reducción en los impuestos sobre la renta que resulta de deducir un gasto — aquí, interés. El escudo fiscal de interés es igual al gasto de interés multiplicado por la tasa fiscal, y es la diferencia entre el costo de la deuda antes de impuestos y después de impuestos.

- Tasa fiscal marginal

- La tasa fiscal aplicada al siguiente dólar de renta gravable. Debido a que el interés reduce los ingresos en la parte superior de la pila de ingresos, la tasa marginal es la tasa teóricamente correcta para valorar el escudo fiscal de interés.

- Tasa fiscal efectiva

- El gasto fiscal total dividido por los ingresos antes de impuestos — la tasa promedio que una empresa realmente paga sobre todos sus ingresos. A menudo difiere de la tasa marginal debido a créditos, exenciones y diferencias entre la contabilidad financiera e impositiva; a veces se usa como una aproximación práctica cuando la tasa marginal es difícil de precisar.

- Rendimiento hasta el vencimiento (YTM)

- El rendimiento anualizado total que un inversionista gana si un bono se mantiene hasta el vencimiento, teniendo en cuenta los pagos de cupones y cualquier diferencia entre el precio de compra y el valor nominal. El YTM en los bonos pendientes de una empresa es una estimación común, basada en el mercado, de su costo antes de impuestos de la deuda.

- Costo Promedio Ponderado del Capital (WACC)

- La tasa de rendimiento mínimo combinada que una empresa debe ganar en sus activos para satisfacer a todos los proveedores de capital, ponderando el costo después de impuestos de la deuda y el costo del patrimonio por sus respectivas participaciones en el capital total. Se utiliza ampliamente como la tasa de descuento en decisiones de valuación y presupuesto de capital.

Preguntas frecuentes

¿Por qué el coste después de impuestos es menor que el tipo nominal? Los intereses son fiscalmente deducibles, por lo que parte del coste se recupera en forma de menores impuestos.

¿Qué tipo debo introducir como coste de la deuda? Utiliza el tipo de interés efectivo ponderado de la empresa sobre todos sus préstamos y bonos; con frecuencia se emplea la rentabilidad al vencimiento (TIR) de la deuda viva.

¿Qué tipo impositivo se aplica? Usa el tipo impositivo marginal efectivo de la empresa. Ten en cuenta que las normas fiscales y los límites de deducibilidad varían según el país.