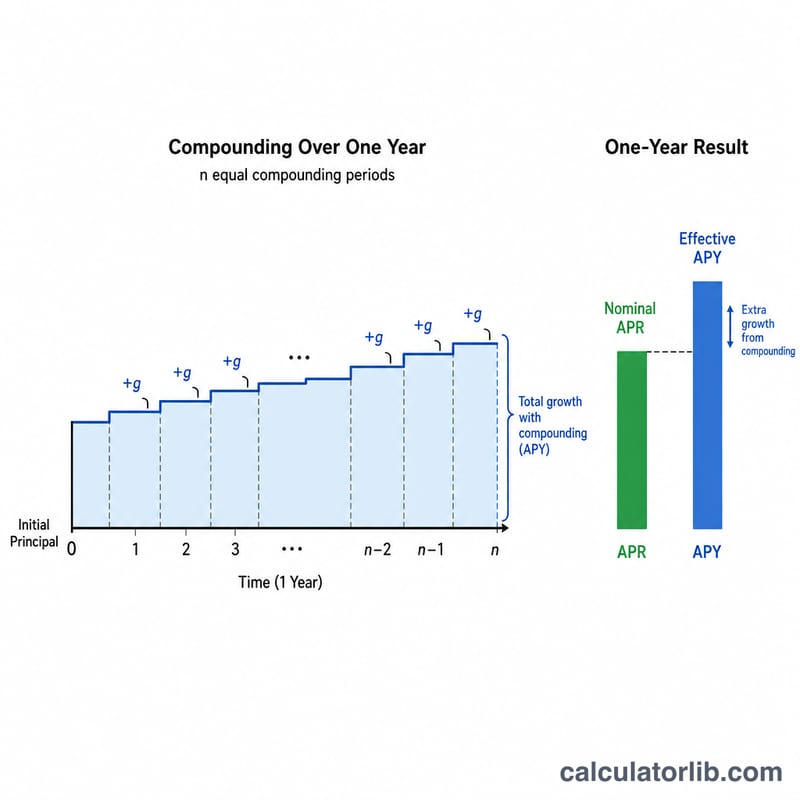

¿Qué es la calculadora de APR a APY?

Esta herramienta convierte una tasa de porcentaje anual (APR) nominal en el rendimiento porcentual anual (APY), conocido también como tasa anual efectiva. La APR es una tasa simple declarada, mientras que la APY tiene en cuenta el efecto de la capitalización a lo largo del año. Como los intereses ganados (o cobrados) se reinvierten o acumulan más de una vez al año, la APY siempre es igual o mayor que la APR, y la diferencia crece a medida que aumenta la frecuencia de capitalización. Conviene saber que APR y APY son términos habituales en el sistema financiero estadounidense; en España y Latinoamérica el concepto equivalente más cercano es la TAE (Tasa Anual Equivalente), aunque su cálculo regulado puede incluir comisiones.

Cómo usarla

Introduce la APR nominal en porcentaje (por ejemplo, 6 para un 6 %) y elige cuántas veces se capitalizan los intereses al año: 12 para mensual, 4 para trimestral, 365 para diaria o 1 para anual. La calculadora te devuelve al instante la APY equivalente junto con la diferencia entre ambas cifras, de modo que puedas comparar ofertas en igualdad de condiciones.

La fórmula explicada

La conversión utiliza:

$$\text{APY} = \left(1 + \frac{\text{APR}/n}{n}\right)^{n} - 1$$Aquí la APR se expresa como decimal y \(n\) es el número de periodos de capitalización al año. En cada periodo se aplica una tasa de \(\text{APR}/n\), y capitalizarla n veces produce el factor de crecimiento anual efectivo. Al restar 1, ese factor de crecimiento vuelve a convertirse en una tasa.

Ejemplo resuelto

Imagina una cuenta que ofrece una APR del 6 % con capitalización mensual (\(n = 12\)). La tasa mensual es \(0{,}06 / 12 = 0{,}005\). Entonces $$\text{APY} = (1 + 0{,}005)^{12} - 1 = 1{,}0616778 - 1 = 0{,}0616778,$$ es decir, alrededor del 6,1678 %. Así, una APR del 6 % rinde en realidad cerca del 6,17 % anual, unos 0,17 puntos porcentuales más que la APR declarada.

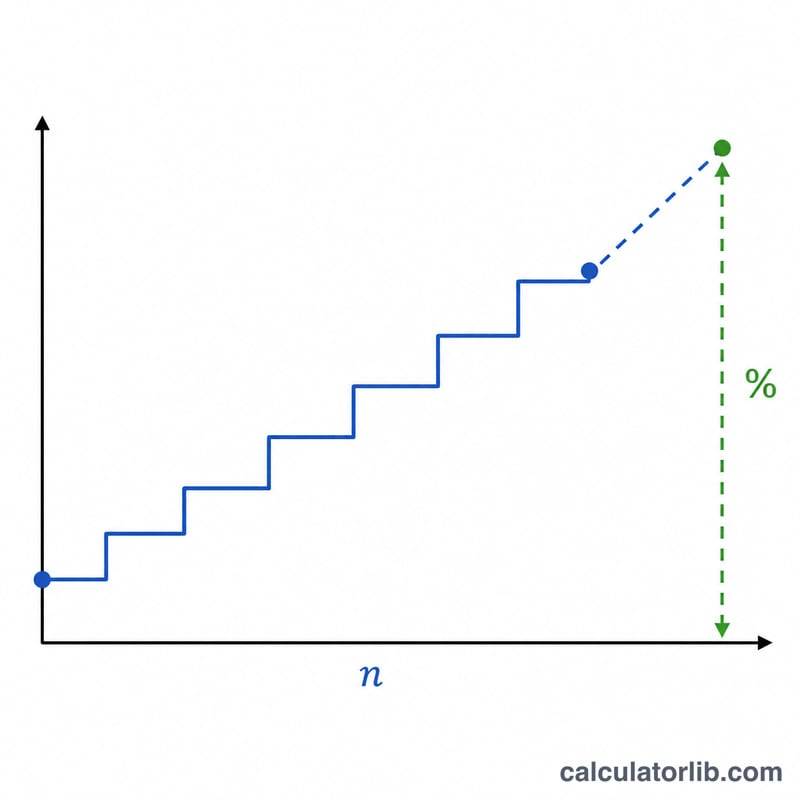

TAE a TAP en Diferentes Frecuencias de Capitalización

El rendimiento anual efectivo (TAP) aumenta a medida que la capitalización se vuelve más frecuente, aunque la TAE indicada no cambie. La fórmula discreta es:

$$\text{TAP} = \left(1 + \frac{\text{TAE}/100}{n}\right)^{n} - 1$$Cuando \(n \to \infty\) el resultado se aproxima al límite de capitalización continua \(e^{\text{TAE}/100} - 1\). Las dos tablas siguientes mantienen la TAE fija y varían el número de períodos de capitalización por año.

TAE fija en 6%

| Capitalización | Períodos por año (n) | TAP resultante |

|---|---|---|

| Anual | 1 | 6.0000% |

| Semestral | 2 | 6.0900% |

| Trimestral | 4 | 6.1364% |

| Mensual | 12 | 6.1678% |

| Diario | 365 | 6.1831% |

| Continuo | ∞ | 6.1837% |

TAE fija en 12% (brecha más amplia)

| Capitalización | Períodos por año (n) | TAP resultante |

|---|---|---|

| Anual | 1 | 12.0000% |

| Semestral | 2 | 12.3600% |

| Trimestral | 4 | 12.5509% |

| Mensual | 12 | 12.6825% |

| Diario | 365 | 12.7475% |

| Continuo | ∞ | 12.7497% |

Con una TAE del 6% la diferencia entre capitalización anual y diaria es de aproximadamente 0.18 puntos porcentuales; con una TAE del 12% se amplía a aproximadamente 0.75 puntos, porque los efectos de capitalización se escalan con el tamaño de la tasa periódica.

Términos Clave Definidos

- TAE (Tasa Anual Equivalente)

- La tasa de interés nominal anual, indicada sin tener en cuenta la capitalización dentro del año. Es la cifra que se cita con mayor frecuencia en préstamos y tarjetas de crédito. Por sí sola la TAE no te indica el costo real anual a menos que también conozcas la frecuencia con la que se capitaliza el interés.

- TAP / Rendimiento Anual Efectivo

- La Tasa Anual Porcentual (también llamada tasa anual efectiva o rendimiento anual efectivo) es la tasa anual real después de incluir la capitalización. Siempre es mayor que o igual a la TAE, y ambas son iguales solamente cuando el interés se capitaliza exactamente una vez al año.

- Frecuencia de capitalización (n)

- El número de veces por año que se calcula el interés y se añade al saldo: 1 (anual), 2 (semestral), 4 (trimestral), 12 (mensual), 52 (semanal), o 365 (diario). Un \(n\) mayor produce una TAP más alta para la misma TAE.

- Tasa nominal frente a tasa efectiva

- La tasa nominal (TAE) es la tasa simple indicada; la tasa efectiva (TAP) refleja el interés ganado sobre el interés previamente acreditado. La conversión entre ellas es \(\text{TAP} = \left(1 + \tfrac{\text{TAE}/100}{n}\right)^{n} - 1\).

- Tasa periódica (TAE/n)

- La tasa de interés aplicada en un único período de capitalización — la TAE dividida por el número de períodos por año. Por ejemplo, una TAE del 18% capitalizada mensualmente tiene una tasa periódica de \(18\%/12 = 1.5\%\) por mes.

Preguntas frecuentes

¿La APY siempre es mayor que la APR? Sí, siempre que haya más de un periodo de capitalización al año. Con capitalización anual (\(n = 1\)) ambas coinciden.

¿Cuál debo comparar al buscar productos de ahorro? La APY, porque refleja el rendimiento real tras la capitalización y permite comparar de forma justa cuentas con distintos calendarios de capitalización.

¿Incluye comisiones? No. En el ámbito de los préstamos, la APR a veces incorpora comisiones, pero esta calculadora trata la APR puramente como una tasa de interés nominal y la convierte matemáticamente en APY.