Qu'est-ce qu'un tableau d'amortissement de prêt ?

Le tableau d'amortissement est l'échéancier qui montre comment un prêt à taux fixe se rembourse au fil du temps. Chaque mensualité a le même montant, mais la répartition entre les intérêts et le capital évolue chaque mois. Au début, l'essentiel de votre versement couvre les intérêts ; à mesure que le capital restant dû diminue, une part croissante de chaque mensualité rembourse le capital. Ce calculateur détermine votre mensualité fixe et récapitule le coût total des intérêts sur toute la durée du crédit.

Comment l'utiliser

Renseignez trois valeurs : le montant emprunté (le capital), le taux d'intérêt annuel en pourcentage et la durée du prêt en années. Le calculateur convertit le taux annuel en taux mensuel et la durée en nombre de mois, puis vous indique votre mensualité, le montant total remboursé et le total des intérêts.

La formule expliquée

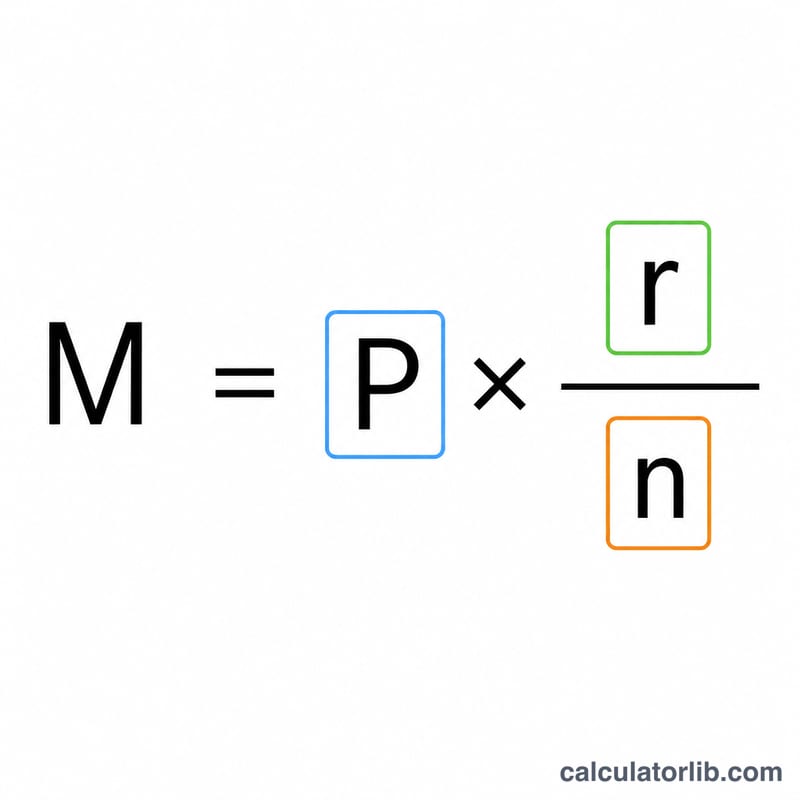

La formule classique de la mensualité d'un prêt amortissable est $$M = P \cdot \frac{r}{1 - (1 + r)^{-n}}$$, où \(P\) représente le capital, \(r\) le taux d'intérêt mensuel (taux annuel divisé par 12 puis par 100) et \(n\) le nombre total de versements. Pour chaque échéance, les intérêts correspondent au capital restant dû multiplié par \(r\), et la part de capital remboursé est égale à la mensualité moins ces intérêts. Le capital restant dû diminue de cette part de capital jusqu'à s'annuler lors du dernier versement. Si le taux est de 0 %, la mensualité se résume simplement à \(P\) divisé par \(n\).

Exemple chiffré

Supposons que vous empruntiez 200 000 $ à 6 % d'intérêt annuel sur 30 ans. Le taux mensuel est de \(0{,}06 / 12 = 0{,}005\) et \(n = 360\). La mensualité s'élève à $$200\,000 \times \frac{0{,}005}{1 - 1{,}005^{-360}} \approx 1\,199{,}10\ \$$$ Sur 360 mois, vous remboursez environ 431 676 $, dont près de 231 676 $ d'intérêts.

Paiement mensuel selon les scénarios de prêt

Le tableau ci-dessous montre comment le paiement mensuel, le montant total remboursé et l'intérêt total changent lorsque vous variez le montant du prêt, le taux d'intérêt annuel et la durée. Tous les chiffres supposent un prêt à taux fixe et entièrement amorti en utilisant la formule \(M = P \cdot \frac{r(1+r)^{n}}{(1+r)^{n}-1}\), où \(r\) est le taux mensuel et \(n\) est le nombre de paiements mensuels.

| Montant du prêt | Taux annuel | Durée | Paiement mensuel | Total remboursé | Intérêt total |

|---|---|---|---|---|---|

| 200 000 $ | 4 % | 15 ans | 1 479,38 $ | 266 288 $ | 66 288 $ |

| 200 000 $ | 4 % | 30 ans | 954,83 $ | 343 739 $ | 143 739 $ |

| 200 000 $ | 6 % | 15 ans | 1 687,71 $ | 303 788 $ | 103 788 $ |

| 200 000 $ | 6 % | 30 ans | 1 199,10 $ | 431 677 $ | 231 677 $ |

| 200 000 $ | 8 % | 15 ans | 1 911,30 $ | 344 034 $ | 144 034 $ |

| 200 000 $ | 8 % | 30 ans | 1 467,53 $ | 528 310 $ | 328 310 $ |

Deux tendances sont visibles d'un coup d'œil : augmenter le taux augmente chaque colonne, et doubler la durée de 15 à 30 ans réduit considérablement le paiement mensuel mais double à peu près (ou plus) l'intérêt total payé sur la durée du prêt.

Termes et variables clés

- Principal (P)

- Le montant initial emprunté — le solde du prêt au départ avant que des paiements soient effectués. Dans le formulaire, c'est le Montant du prêt.

- Taux d'intérêt annuel

- Le taux annuel déclaré sur le prêt, entré en pourcentage (par exemple 6 pour 6 %). C'est le champ Taux annuel (%).

- Taux d'intérêt mensuel (r)

- Le taux annuel converti en décimal par mois : \(r = \frac{\text{taux annuel \%}}{1200}\). Pour un prêt de 6 %, \(r = 6/1200 = 0,005\).

- Durée et nombre de paiements (n)

- La durée est la longueur du prêt en années ; le nombre de paiements est \(n = 12 \times \text{années}\). Un prêt de 30 ans a \(n = 360\) paiements mensuels.

- Amortissement

- Le processus de remboursement d'un prêt par des paiements périodiques égaux, où chaque paiement couvre l'intérêt accumulé au cours de cette période plus une partie du principal, réduisant progressivement le solde à zéro au dernier paiement.

- Paiement mensuel (M)

- Le montant fixe payé chaque mois, calculé à partir de \(P\), \(r\) et \(n\). Il reste constant pour un prêt à taux fixe même si la répartition intérêt/principal se modifie au fil du temps.

- Intérêt total

- La somme de tous les intérêts payés sur la durée du prêt : \(\text{Intérêt total} = (M \times n) - P\) — la différence entre tout ce que vous remboursez et le montant que vous aviez initialement emprunté.

Interprétation de vos résultats d'amortissement

Ratio intérêt total par rapport au principal. En divisant l'intérêt total par le principal, vous saurez combien de frais supplémentaires vous payez pour chaque dollar emprunté. Un ratio proche de 0,3 signifie que vous payez environ 30 cents d'intérêts pour chaque dollar emprunté ; un ratio supérieur à 1,0 signifie que vous payez plus d'intérêts que vous n'avez emprunté au départ. Les ratios élevés résultent de taux élevés, de durées longues, ou des deux.

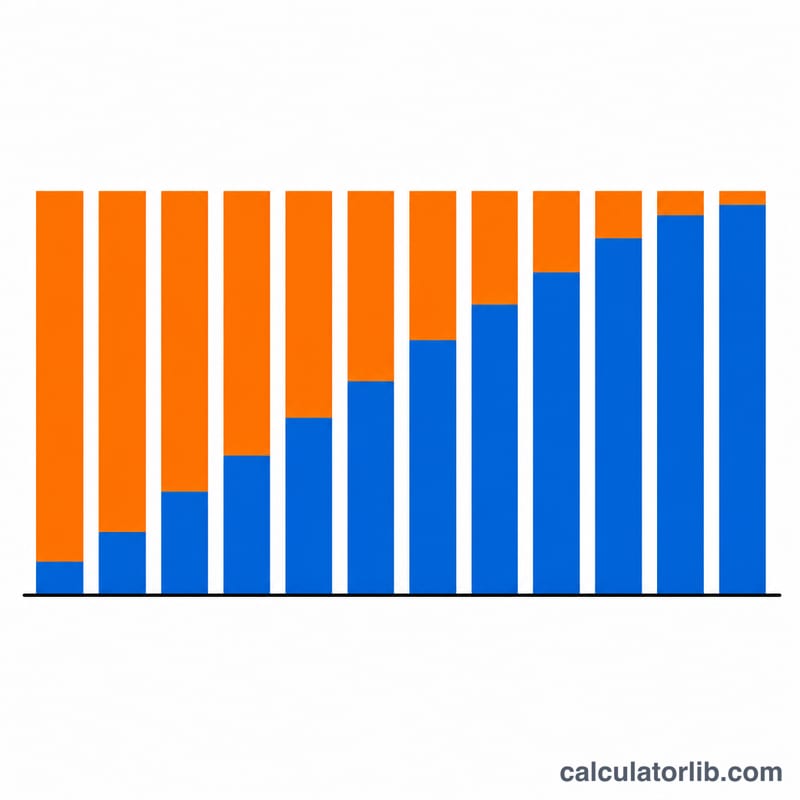

Intérêts chargés à l'avance. Puisque l'intérêt chaque mois est facturé sur le solde restant, les paiements précoces sont surtout des intérêts et seule une petite partie va au principal. À mesure que le solde diminue, la portion d'intérêts rétrécit et la portion de principal augmente, donc les paiements ultérieurs remboursent le solde beaucoup plus rapidement. C'est pourquoi payer plus tôt dans un prêt économise considérablement plus d'intérêts que de payer plus tard.

Total remboursé par rapport au montant emprunté. Le total remboursé est égal au paiement mensuel multiplié par le nombre de paiements \((M \times n)\). Le comparer au principal montre le coût réel à vie du prêt. Par exemple, un prêt de 200 000 $ à 6 % sur 30 ans rembourse environ 431 677 $ au total — plus du double du montant emprunté.

Durées plus longues : paiement inférieur, intérêt total plus élevé. L'extension de la durée répartit le principal sur plus de paiements, ce qui réduit chaque paiement mensuel mais signifie aussi que le solde accumule des intérêts plus longtemps. En tant que règle factuelle, pour le même montant de prêt et le même taux, une durée plus longue réduit toujours le paiement mensuel et augmente l'intérêt total payé. Le choix d'une durée est donc un compromis entre l'accessibilité mensuelle et le coût à vie.

Il s'agit d'informations éducatives générales, non de conseils financiers. Confirmez les chiffres et conditions exacts auprès de votre prêteur avant de prendre des décisions d'emprunt.

Questions fréquentes

Pourquoi mes premières mensualités sont-elles surtout composées d'intérêts ? Les intérêts sont calculés sur le capital restant dû, qui est au plus haut au démarrage : la part des intérêts est donc maximale au début, puis décroît avec le temps.

Un remboursement anticipé raccourcit-il le prêt ? Oui. Tout montant versé au-delà de l'échéance prévue réduit directement le capital, ce qui diminue les intérêts futurs et abrège la durée du crédit.

Et si mon taux est de 0 % ? Sans intérêt, chaque mensualité correspond simplement au capital divisé par le nombre de mois, et le total des intérêts est nul.