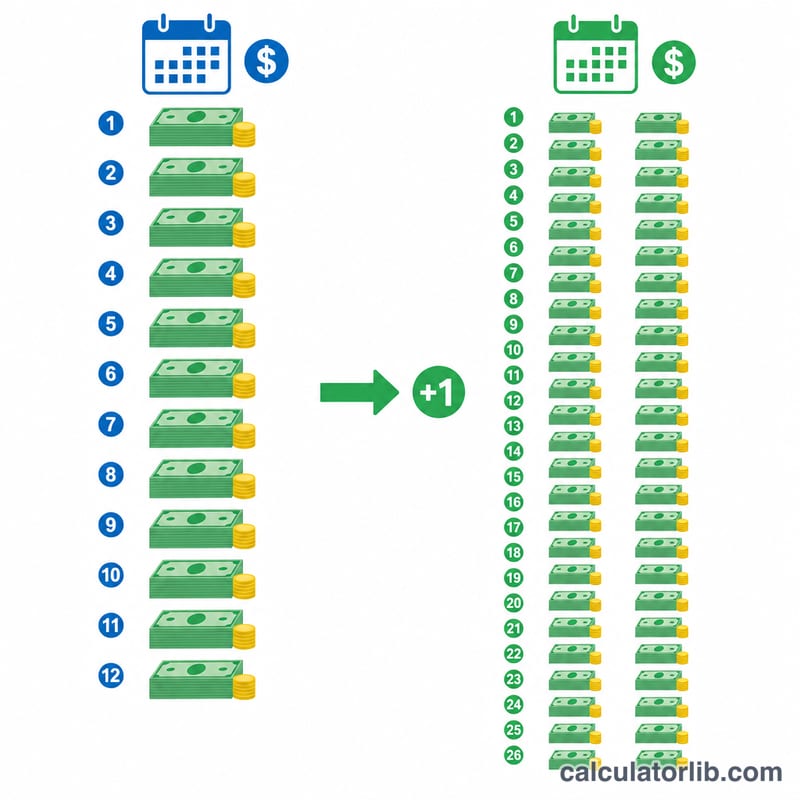

Qu'est-ce qu'un paiement hypothécaire aux deux semaines ?

Un plan de remboursement aux deux semaines consiste à diviser votre mensualité habituelle en deux et à verser cette moitié tous les quinze jours. Comme une année compte 52 semaines, vous effectuez 26 demi-paiements, soit l'équivalent de 13 mensualités complètes au lieu de 12. Ce paiement supplémentaire chaque année est entièrement appliqué au capital : vous remboursez votre prêt plus vite et vous réduisez le total des intérêts. Ce mode de remboursement, très répandu en Amérique du Nord, n'est pas systématiquement proposé par les banques européennes ; vérifiez auprès de votre prêteur les options disponibles.

Comment utiliser ce calculateur

Saisissez le montant de votre prêt, le taux d'intérêt annuel et la durée en années. Le calculateur détermine d'abord votre mensualité standard, puis la divise par deux pour obtenir le montant à verser tous les quinze jours. Il simule également le remboursement aux deux semaines afin d'estimer le nombre d'années gagnées et le montant des intérêts économisés.

La formule expliquée

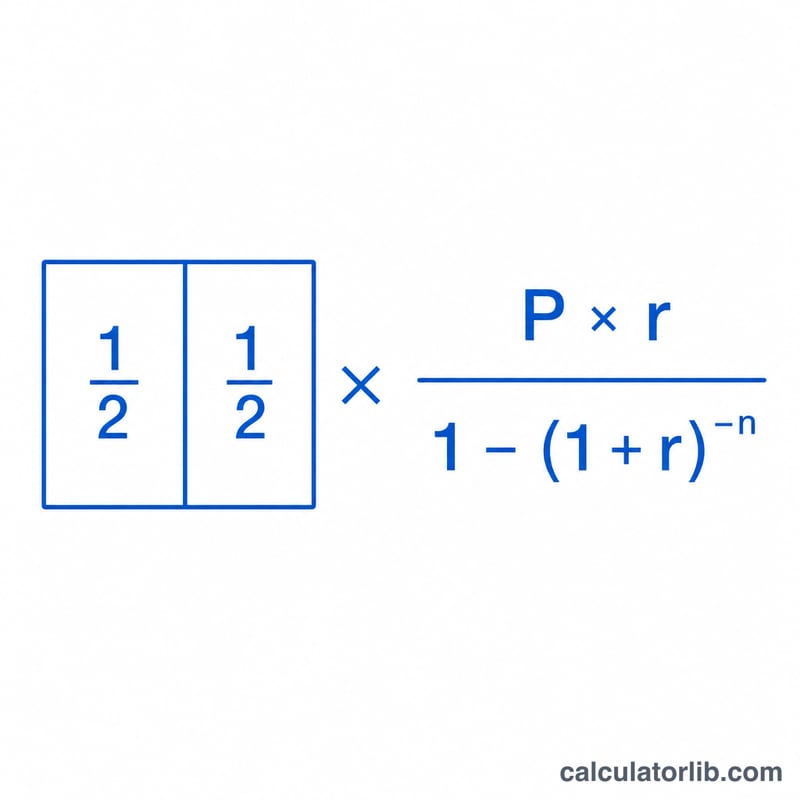

La mensualité repose sur la formule classique d'amortissement :

$$M = \frac{P\cdot r}{1-(1+r)^{-n}}$$où \(P\) représente le capital emprunté, \(r\) le taux d'intérêt mensuel (taux annuel \(\div 12\)) et \(n\) le nombre total de mensualités (années \(\times 12\)). Le paiement aux deux semaines correspond simplement à \(B = M / 2\).

Exemple chiffré

Pour un prêt de 300 000 $ à 6,5 % sur 30 ans : \(r = 0{,}065/12 \approx 0{,}0054167\) et \(n = 360\). La mensualité s'élève à environ 1 896,20 $, ce qui donne un paiement d'environ 948,10 $ tous les quinze jours. En versant ce montant toutes les deux semaines, le prêt est remboursé plusieurs années plus tôt et le total des intérêts baisse considérablement.

Bihebdomadaire vs. Mensuel : Économies dans Différents Scénarios de Prêt

Le tableau ci-dessous compare un prêt hypothécaire mensuel standard avec un véritable plan bihebdomadaire (la moitié du paiement mensuel versée toutes les deux semaines, ce qui équivaut à 26 demi-paiements — soit l'équivalent de 13 paiements mensuels — par an). Le paiement supplémentaire chaque année s'ajoute directement au capital, réduisant à la fois l'intérêt total et le délai de remboursement. Les chiffres couvrent uniquement le principal et les intérêts et sont arrondis.

| Prêt / Taux / Durée | P&I Mensuel | Paiement bihebdomadaire | Intérêt total (mensuel) | Intérêt total (bihebdomadaire) | Intérêt économisé | Temps gagné |

|---|---|---|---|---|---|---|

| 200 000 $ · 6% · 30 ans | 1 199,10 $ | 599,55 $ | 231 676 $ | 182 700 $ | ~49 000 $ | ~5 ans |

| 300 000 $ · 6,5% · 30 ans | 1 896,20 $ | 948,10 $ | 382 633 $ | 297 800 $ | ~84 800 $ | ~5,5 ans |

| 400 000 $ · 7% · 30 ans | 2 661,21 $ | 1 330,61 $ | 558 036 $ | 425 900 $ | ~132 100 $ | ~6 ans |

| 250 000 $ · 6% · 15 ans | 2 109,64 $ | 1 054,82 $ | 129 735 $ | 114 200 $ | ~15 500 $ | ~1,3 ans |

Le paiement bihebdomadaire est toujours exactement la moitié du paiement mensuel ; les économies proviennent de 26 demi-paiements (13 paiements complets) par an au lieu de 12. Notez que les taux plus élevés et les durées plus longues produisent les plus grandes économies en dollars.

Termes Clés de l'Hypothèque Définis

- Principal (P)

- Le montant que vous empruntez — le solde du prêt sur lequel les intérêts sont facturés. Dans la formule, c'est le chiffre initial qui diminue au fil du temps.

- Taux d'intérêt annuel

- Le taux annuel déclaré du prêt (par exemple 6%). C'est le taux nominal indiqué avant qu'il ne soit divisé en charges périodiques.

- Taux périodique (mensuel) (r)

- Le taux annuel divisé par le nombre de périodes de capitalisation par an. Pour une hypothèque mensuelle, \(r = \frac{\text{taux annuel}}{100 \times 12}\). Un prêt à 6% a un taux mensuel de \(0,06/12 = 0,005\).

- Durée

- La longueur du prêt, généralement exprimée en années (généralement 15 ou 30). Elle établit la durée du calendrier si vous ne faites que les paiements prévus.

- Nombre de périodes (n)

- Le nombre total de paiements prévus, égal à la durée en années multipliée par les périodes par an. Un prêt mensuel de 30 ans a \(n = 30 \times 12 = 360\).

- Amortissement

- Le processus de remboursement d'un prêt par des paiements réguliers, où chaque paiement couvre d'abord les intérêts de la période, puis le reste s'ajoute au principal. Les premiers paiements sont surtout des intérêts ; les derniers sont surtout du principal.

- Compte de garantie

- Un compte que votre prêteur peut utiliser pour collecter et détenir l'argent destiné aux taxes foncières et à l'assurance habitation, versés en même temps que le principal et les intérêts. Le compte de garantie ne fait pas partie des chiffres P&I que ce calculateur produit.

- Bihebdomadaire vs. bimensuel

- Bihebdomadaire signifie toutes les deux semaines — 26 paiements par an, ce qui équivaut à 13 paiements mensuels et crée le paiement principal supplémentaire annuel. Bimensuel signifie deux fois par mois — 24 paiements par an, totalisant exactement 12 paiements mensuels sans paiement supplémentaire ni accélération.

Comprendre Vos Résultats Bihebdomadaires

Les économies d'intérêts et la durée raccourcie indiquées ici résultent d'un seul mécanisme : verser la moitié de votre montant mensuel toutes les deux semaines produit 26 demi-paiements par an, ce qui équivaut à 13 paiements mensuels complets au lieu de 12. Ce paiement supplémentaire chaque année s'ajoute directement au principal, donc le solde diminue plus rapidement et moins d'intérêts s'accumulent au cours de la vie du prêt.

Ces résultats supposent que chaque paiement bihebdomadaire est crédité à votre prêt au moment où il est reçu. Certains prêteurs retiennent plutôt les paiements bihebdomadaires et les versent mensuellement, ou ne publient le paiement supplémentaire qu'une ou deux fois par an — ce qui réduit ou élimine les économies modélisées. Confirmez auprès de votre gestionnaire de prêt comment les paiements sont appliqués avant de vous fier à la projection.

Les chiffres couvrent le principal et les intérêts uniquement. Les taxes foncières, l'assurance habitation, les cotisations aux associations de propriétaires et l'assurance hypothécaire sont exclues, même si votre prêteur peut les collecter par compte de garantie. Certaines banques facturent également des frais de configuration ou des frais par paiement pour s'inscrire à un programme bihebdomadaire formel ; au fil du temps, ces frais peuvent compenser une partie des intérêts que vous économisez.

Si votre objectif est simplement de rembourser le principal plus rapidement, vous pouvez généralement obtenir le même effet gratuitement en divisant votre paiement mensuel par 12 et en ajoutant ce montant en tant que principal supplémentaire chaque mois, ou en faisant un paiement complet supplémentaire par an — aucun programme spécial requis. Ceci est une information éducative générale, non un conseil financier personnalisé ; consultez votre gestionnaire de prêt ou un professionnel du secteur financier au sujet de votre hypothèque spécifique.

FAQ

Mon prêteur doit-il autoriser les paiements aux deux semaines ? De nombreux établissements proposent un programme aux deux semaines, mais vous pouvez souvent reproduire les mêmes économies en ajoutant 1/12 de votre mensualité à chaque paiement mensuel.

Pourquoi 26 paiements et non 24 ? Deux paiements par mois correspondraient exactement à 12 mensualités. En payant tous les quinze jours, vous effectuez 26 demi-paiements, soit l'équivalent de 13 mensualités.

Les taxes et l'assurance sont-elles incluses ? Non. Ce calculateur ne prend en compte que le capital et les intérêts ; les sommes mises en réserve pour les taxes et l'assurance (compte séquestre) sont distinctes.