Qu'est-ce qu'un calculateur de gratification ?

Ce calculateur concerne l'Inde et s'appuie sur le Payment of Gratuity Act de 1972. La « gratuity » est une prime versée en une seule fois par l'employeur au salarié en récompense d'une longue période de service continu — généralement lors du départ à la retraite, d'une démission ou d'une mise à la retraite, après au moins 5 ans d'ancienneté. Attention : il s'agit d'un dispositif propre au droit du travail indien ; en France, il n'existe pas d'équivalent direct, l'indemnité la plus proche étant l'indemnité de départ à la retraite ou de licenciement, calculée selon des règles différentes. Cet outil estime le montant en fonction de votre dernier salaire et de votre ancienneté totale, selon la formule légale standard fondée sur un mois de travail de 26 jours.

Comment l'utiliser

Saisissez votre dernier salaire perçu (salaire de base plus l'indemnité de cherté de vie, ou « dearness allowance »), puis votre ancienneté totale en années. Le calculateur affiche aussitôt le montant de la gratification due. Selon la loi indienne, une fraction de plus de six mois sur la dernière année est arrondie à l'année supérieure (cet outil utilise la valeur exacte que vous saisissez : pensez donc à arrondir au préalable si nécessaire).

La formule expliquée

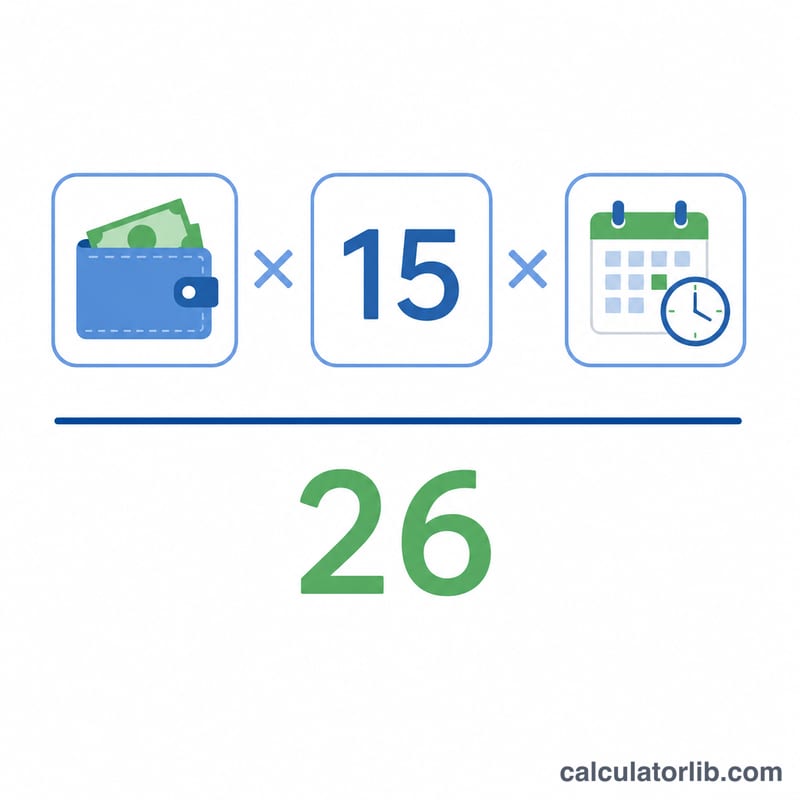

La formule de la gratification est la suivante :

$$\text{Gratification} = \frac{\text{dernier salaire} \times 15 \times \text{années de service}}{26}$$

Le chiffre 15 correspond à 15 jours de salaire pour chaque année complète d'ancienneté, et 26 représente le nombre de jours ouvrés retenus dans un mois (hors dimanches).

Exemple chiffré

Supposons que votre dernier salaire (base + DA) soit de 50 000 ₹ et que vous comptiez 10 années de service :

$$\text{Gratification} = \frac{50\,000 \times 15 \times 10}{26} = \frac{7\,500\,000}{26} = \mathbf{2\,88\,461{,}54 \ ₹}$$

Questions fréquentes

La gratification est-elle exonérée d'impôt ? Pour les salariés couverts par la loi, la gratification est exonérée d'impôt sur le revenu jusqu'à 20 lakh de roupies (20 00 000 ₹) ; la part qui dépasse ce plafond peut être imposable.

Quelle est la durée minimale de service ? En règle générale, 5 années de service continu, sauf en cas de décès ou d'invalidité.

Cela s'applique-t-il à tous les employeurs ? La loi vise les établissements comptant au moins 10 salariés. Cet outil fournit une simple estimation et ne constitue ni un conseil juridique ni un conseil financier.