¿Qué es una calculadora de gratificación?

Esta calculadora aplica a la India bajo la Ley de Pago de Gratificación de 1972 (Payment of Gratuity Act). Se trata de una herramienta específica de ese país, así que ten en cuenta que en otros lugares las indemnizaciones por antigüedad o finiquitos se rigen por normas distintas. La «gratuity» es una recompensa que el empleador paga de una sola vez al trabajador por un servicio prolongado y continuo, normalmente al jubilarse, renunciar o cumplir la edad de retiro tras al menos 5 años de servicio. Esta herramienta estima el importe según tu último salario percibido y el total de años trabajados, siguiendo la fórmula legal estándar que considera un mes laboral de 26 días.

Cómo usarla

Introduce tu último salario percibido (sueldo base más la asignación por carestía de vida o «dearness allowance») y, a continuación, tus años de servicio totales. La calculadora muestra al instante la gratificación a pagar. Según la Ley, un periodo superior a seis meses en el último año se redondea al año completo (esta herramienta usa el valor exacto que introduces, así que redondea antes si lo necesitas).

La fórmula explicada

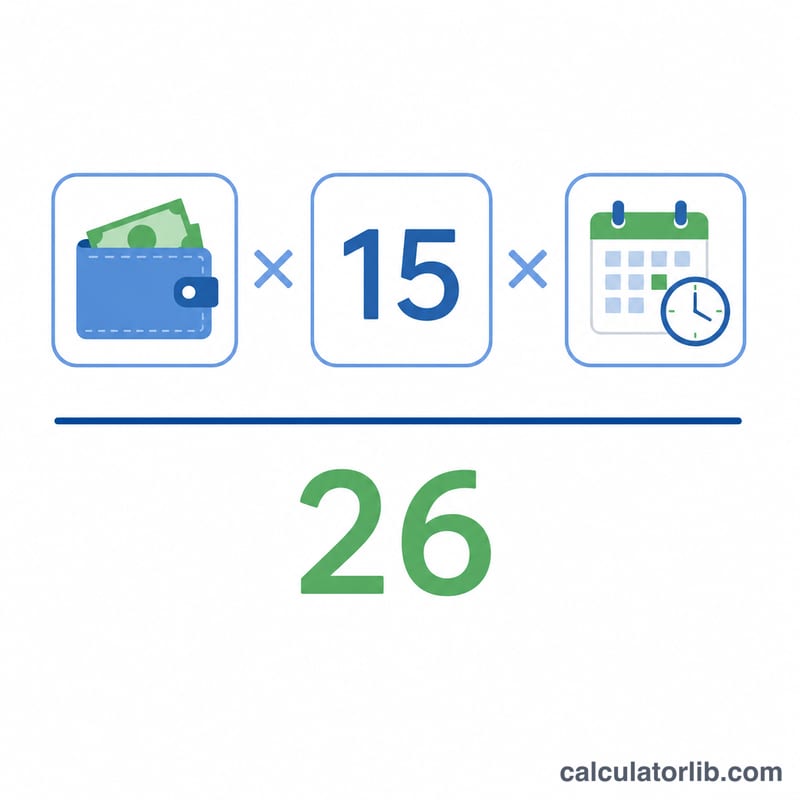

La fórmula de la gratificación es:

$$\text{Gratificación} = \frac{\text{Último salario} \times 15 \times \text{Años de servicio}}{26}$$

El número 15 representa el salario de 15 días por cada año completo de servicio, y 26 es el número de días laborables que se asume en un mes (excluyendo los domingos).

Ejemplo práctico

Supongamos que tu último salario (base + DA) es de ₹50.000 y has completado 10 años de servicio:

$$\text{Gratificación} = \frac{50.000 \times 15 \times 10}{26} = \frac{7.500.000}{26} = \textbf{₹2.88.461,54}$$

Preguntas frecuentes

¿La gratificación está exenta de impuestos? Para los empleados amparados por la Ley, la gratificación de hasta ₹20 lakh (2 millones de rupias) está exenta del impuesto sobre la renta; los importes que superen ese límite pueden tributar.

¿Cuál es el periodo mínimo de servicio? Por lo general, 5 años de servicio continuo, salvo en casos de fallecimiento o incapacidad.

¿Aplica a todos los empleadores? La Ley cubre a los establecimientos con 10 o más empleados. Esta herramienta ofrece solo una estimación y no constituye asesoramiento legal ni financiero.