ما هي حاسبة مكافأة نهاية الخدمة؟

تنطبق هذه الحاسبة على الهند وفق قانون دفع مكافأة نهاية الخدمة لعام 1972 (Payment of Gratuity Act). ومكافأة نهاية الخدمة هي مبلغ إجمالي يدفعه صاحب العمل للموظف تقديرًا لخدمته الطويلة والمتواصلة، وتُصرف عادةً عند التقاعد أو الاستقالة أو بلوغ سن المعاش بعد خمس سنوات خدمة على الأقل. تقدّر هذه الأداة المبلغ بناءً على آخر راتب تقاضيته وإجمالي سنوات الخدمة، وتعتمد في حسابها على الصيغة القانونية المعتمدة التي تأخذ بشهر عمل من 26 يومًا. وننبّه إلى أن هذا نظام هندي خاص، وقد تختلف قواعد مكافأة نهاية الخدمة في بلدك عن هذه الأحكام.

كيفية الاستخدام

أدخل آخر راتب تقاضيته (الراتب الأساسي مضافًا إليه بدل غلاء المعيشة)، ثم أدخل إجمالي سنوات الخدمة. تعرض لك الحاسبة فورًا مبلغ المكافأة المستحقة. وبموجب القانون، فإن أي مدة تتجاوز ستة أشهر في السنة الأخيرة تُقرَّب إلى سنة كاملة (تستخدم هذه الأداة القيمة التي تدخلها كما هي بالضبط، لذا قرّب الرقم بنفسك مسبقًا عند الحاجة).

شرح المعادلة

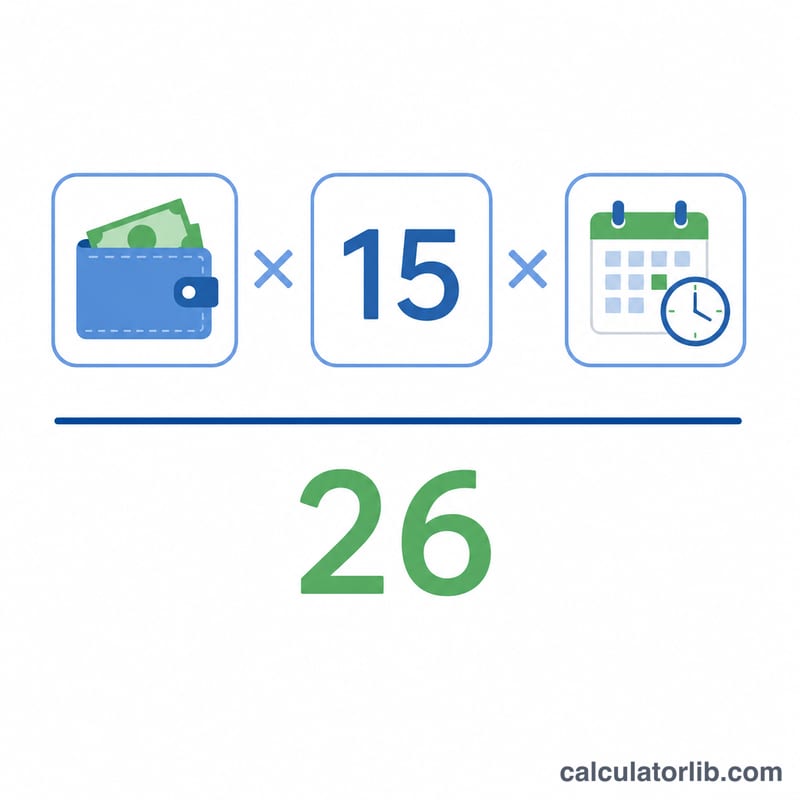

صيغة احتساب مكافأة نهاية الخدمة هي:

$$\text{المكافأة} = \frac{\text{آخر راتب} \times 15 \times \text{سنوات الخدمة}}{26}$$

يمثّل الرقم 15 أجر 15 يومًا عن كل سنة خدمة مكتملة، بينما يمثّل الرقم 26 عدد أيام العمل المفترضة في الشهر (باستثناء أيام الأحد).

مثال تطبيقي

لنفترض أن آخر راتب تقاضيته (الأساسي + بدل الغلاء) هو 50,000 روبية، وأنك أكملت 10 سنوات من الخدمة:

$$\text{المكافأة} = \frac{50{,}000 \times 15 \times 10}{26} = \frac{7{,}500{,}000}{26} = \textbf{288{,}461.54 روبية}$$

الأسئلة الشائعة

هل مكافأة نهاية الخدمة معفاة من الضريبة؟ بالنسبة للموظفين المشمولين بالقانون، تُعفى المكافأة حتى 20 لاكه روبية (2 مليون روبية) من ضريبة الدخل، أما المبالغ التي تتجاوز هذا الحد فقد تخضع للضريبة.

ما الحد الأدنى لمدة الخدمة؟ هو عادةً خمس سنوات من الخدمة المتواصلة، باستثناء حالات الوفاة أو العجز.

هل ينطبق هذا على جميع أصحاب العمل؟ يشمل القانون المنشآت التي تضم 10 موظفين أو أكثر. وتقدّم هذه الأداة تقديرًا تقريبيًا فقط، وهي ليست استشارة قانونية أو مالية.