À quoi sert ce calculateur

Juridiction : Japon. Cet outil construit les quatre tables de coefficients couramment utilisées dans la pratique japonaise d'indemnisation du préjudice corporel pour déduire les intérêts intercalaires (la déduction dite « chūkan rishi kōjo ») lorsque des revenus futurs ou des frais de soins à venir sont versés aujourd'hui sous forme de capital unique. Pour chaque année, de 1 à N, il calcule le coefficient de Leibniz (valeur actuelle à intérêts composés), le coefficient de Hoffmann (valeur actuelle à intérêts simples), ainsi que les coefficients cumulés de valeur actuelle d'une rente pour les deux méthodes. Le calcul repose sur le principe universel de la valeur temporelle de l'argent ; seules la convention juridique et le taux d'actualisation légal sont propres au Japon.

Comment l'utiliser

Indiquez la durée (nombre d'années N), le taux d'intérêt en pourcentage, le nombre de décimales à afficher et le mode d'arrondi (arrondi à l'entier supérieur pour 0,5, arrondi au plafond ou troncature). Au Japon, le taux légal était de 5 % avant la réforme du Code civil de 2020 et il est de 3 % pour les faits générateurs survenus à compter du 1ᵉʳ avril 2020 — mais le calculateur ne choisit pas le taux à votre place : saisissez celui qui correspond à votre dossier.

Les formules expliquées

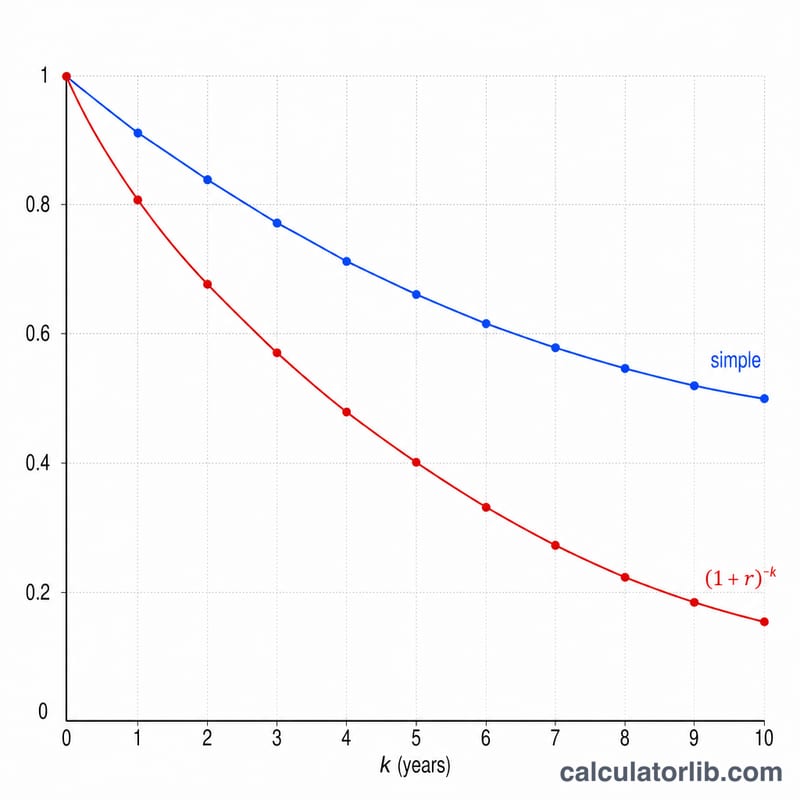

Avec \(r = \text{taux}/100\) et l'indice d'année \(k\), le facteur annuel de Leibniz vaut \(\frac{1}{(1+r)^{k}}\) et le facteur annuel de Hoffmann vaut \(\frac{1}{1 + r\cdot k}\). L'actualisation composée (Leibniz) décroît plus vite que l'actualisation à intérêts simples (Hoffmann) : ainsi, dès \(k \ge 2\), le facteur de Hoffmann est toujours le plus élevé des deux. Les facteurs de rente (cumulés) sont simplement les sommes progressives des facteurs annuels ; la rente de Leibniz admet en outre la forme close \(\frac{1-(1+r)^{-k}}{r}\) lorsque \(r > 0\).

$$\begin{gathered} L_n = \sum_{k=1}^{n} \frac{1}{(1+r)^{k}} \qquad H_n = \sum_{k=1}^{n} \frac{1}{1 + r\,k} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} n &= \text{Period (years)} \\ r &= \dfrac{\text{Interest rate (\%)}}{100} \end{aligned} \right. \end{gathered}$$

Exemple chiffré

Au taux de 5 % (\(r = 0{,}05\)) : année 1, Leibniz $$\text{Leibniz} = \frac{1}{1{,}05} = 0{,}95238095$$ année 2, Leibniz $$\text{Leibniz} = \frac{1}{1{,}05^{2}} = 0{,}90702948$$ d'où une rente de Leibniz à l'année 2 de \(1{,}85941043\). Le facteur de Hoffmann pour l'année 2 est $$\frac{1}{1{,}10} = 0{,}90909091$$ soit une rente de Hoffmann de \(1{,}86147186\). Pour \(N = 30\) à 5 %, le coefficient de rente de Leibniz classique est d'environ \(15{,}37245103\).

FAQ

Quelle méthode les tribunaux japonais retiennent-ils ? La pratique actuelle privilégie généralement la méthode de Leibniz (intérêts composés), même si les valeurs de Hoffmann (intérêts simples) sont fournies à titre de comparaison et de référence historique.

Quel taux saisir ? 3 % pour les faits générateurs survenus à compter du 1ᵉʳ avril 2020, sinon l'ancien taux légal de 5 %, à moins que votre dossier n'impose une autre valeur.

Pourquoi les facteurs de l'année 1 sont-ils identiques ? Lorsque \(k = 1\), les intérêts composés et simples produisent la même actualisation, soit \(\frac{1}{1+r}\) : les deux méthodes coïncident donc uniquement pour la première année.