这个计算器能做什么

适用地区:日本。本工具用于生成日本人身损害赔偿实务中常用的四张标准系数表。当原本应在未来逐年支付的收入损失或护理费用,被一次性折算为现值并立即赔付时,需要从中扣除尚未到期的「中间利息」(日语称「中間利息控除」)。对于第 1 年到第 N 年的每一年,本工具都会计算莱布尼茨系数(复利现值)、霍夫曼系数(单利现值),以及两种方法各自的累计年金现值系数。其底层数学就是通用的「货币时间价值」原理;唯一带有日本特色的,是相关法律惯例和法定折现率。

使用方法

依次输入期数(年数 N)、以百分比表示的利率、希望显示的小数位数,以及取整方式(四舍五入、向上取整或直接截断)。在日本,2020 年《民法》修订前的法定利率为 5%,自 2020 年 4 月 1 日(含当日)起发生的事由则适用 3%——但计算器不会替你自动判断该用哪一档,请根据你的具体案件自行输入相应利率。

公式解析

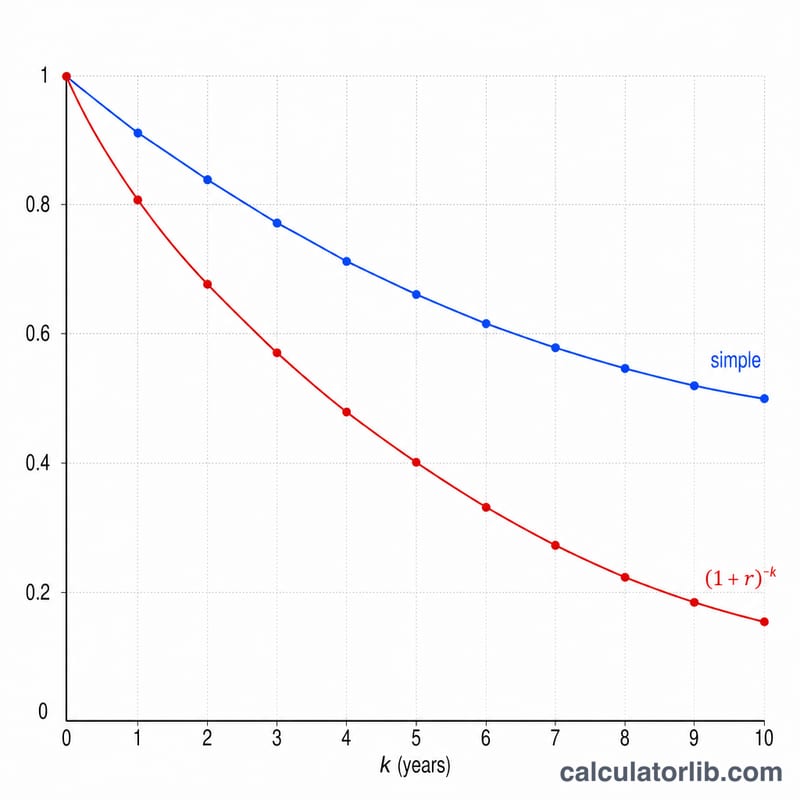

设 \(r = \text{利率}/100\),年份序号为 \(k\):莱布尼茨单年系数为 \(\frac{1}{(1+r)^{k}}\),霍夫曼单年系数为 \(\frac{1}{1+r\cdot k}\)。复利折现(莱布尼茨)比单利折现(霍夫曼)衰减得更快,因此当 \(k \ge 2\) 时,霍夫曼系数始终大于莱布尼茨系数。年金(累计)系数其实就是各单年系数的逐项累加;当 \(r > 0\) 时,莱布尼茨年金还有一个闭式公式:$$\frac{1-(1+r)^{-k}}{r}$$

计算示例

以利率 5%(\(r = 0.05\))为例:第 1 年莱布尼茨系数 $$\frac{1}{1.05} = 0.95238095$$ 第 2 年莱布尼茨系数 $$\frac{1}{1.05^{2}} = 0.90702948$$ 因此到第 2 年的莱布尼茨年金系数为 \(1.85941043\)。第 2 年的霍夫曼系数为 $$\frac{1}{1.10} = 0.90909091$$ 对应的霍夫曼年金系数为 \(1.86147186\)。当 \(N = 30\)、利率为 5% 时,经典的莱布尼茨年金系数约为 \(15.37245103\)。

常见问题

日本法院通常采用哪种方法?当下实务一般倾向于使用莱布尼茨(复利)法,但霍夫曼(单利)数值仍会一并提供,以便对照参考和了解历史沿革。

我该输入哪个利率?自 2020 年 4 月 1 日(含当日)起发生的事由适用 3%,其余情况适用此前的 5% 法定利率;若你的案件另有指定,则以指定值为准。

为什么第 1 年两种系数相等?当 \(k = 1\) 时,复利和单利产生的折现完全相同,均为 \(\frac{1}{1+r}\),因此只有第一年两种方法的结果会一致。