這個計算器的用途

適用地區:日本。本工具用於建立日本人身傷害損害賠償實務中的四種標準係數表。當未來收入或看護費用被換算為「今日一次性給付」的整筆金額時,必須先扣除尚未發生的中間利息,也就是日本法上所稱的「中間利息控除(中間利息扣除)」。對於第 1 年到第 N 年的每一年,本計算器都會算出萊布尼茲係數(複利現值)、霍夫曼係數(單利現值),以及兩種方法各自的累計年金現值係數。其背後的數學原理是放諸四海皆準的「金錢時間價值」;只有法律慣例與法定折現率(中間利息扣除率)才是日本特有的部分。台灣等其他地區雖有類似的中間利息扣除概念,但採用的利率與計算方式各有不同,請依當地規定判斷是否適用。

使用方法

請輸入期間(年數 N)、以百分比表示的利率、欲顯示的小數位數,以及進位方式(四捨五入、無條件進位或無條件捨去)。在日本,2020 年民法修正前的法定利率為 5%,自 2020 年 4 月 1 日(含當日)起發生的事由則適用 3%——但本計算器不會替您決定該套用哪個利率,請依您案件實際適用的數值自行輸入。

公式說明

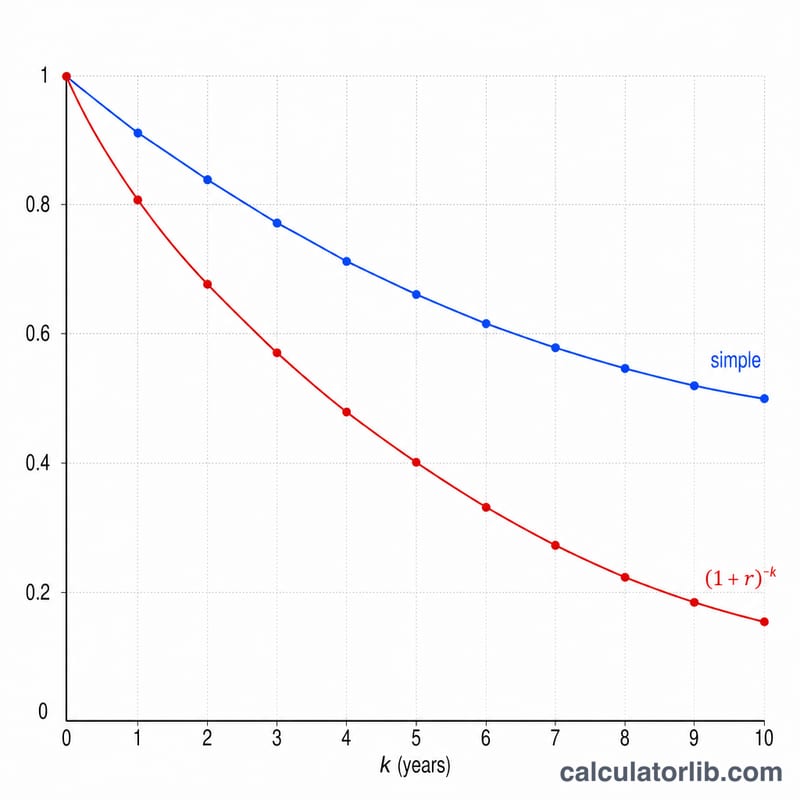

設 \(r = \text{利率} \div 100\),年度序號為 \(k\),則萊布尼茲的單年度係數為 \(\frac{1}{(1+r)^{k}}\),霍夫曼的單年度係數為 \(\frac{1}{1+r\,k}\)。複利折現(萊布尼茲)縮減的速度比單利折現(霍夫曼)更快,因此當 \(k \ge 2\) 時,霍夫曼係數恆大於萊布尼茲係數。年金(累計)係數其實就是各單年度係數的逐年累加;當 \(r > 0\) 時,萊布尼茲年金另有封閉解 \(\frac{1-(1+r)^{-k}}{r}\)。

實例演算

以利率 5%(\(r = 0.05\))為例:第 1 年萊布尼茲係數 $$\frac{1}{1.05} = 0.95238095$$ 第 2 年萊布尼茲係數 $$\frac{1}{1.05^{2}} = 0.90702948$$ 因此第 2 年的萊布尼茲年金係數為 \(1.85941043\)。第 2 年的霍夫曼係數為 $$\frac{1}{1.10} = 0.90909091$$ 對應的霍夫曼年金係數為 \(1.86147186\)。若 \(N = 30\)、利率 5%,經典的萊布尼茲年金係數約為 \(15.37245103\)。

常見問題

日本法院採用哪一種方法?現行實務一般偏好萊布尼茲(複利)法,但仍會一併提供霍夫曼(單利)數值,以供比較及歷史參考。

我該輸入哪個利率?自 2020 年 4 月 1 日(含當日)起發生的事由適用 3%,其餘情形則適用較早的 5% 法定利率;若您的案件另有指定,則依該數值。

為什麼第 1 年的係數相同?當 \(k = 1\) 時,複利與單利所產生的折現完全相同,皆為 \(\frac{1}{1+r}\),因此僅有第一年兩種方法會一致。