この計算機でできること

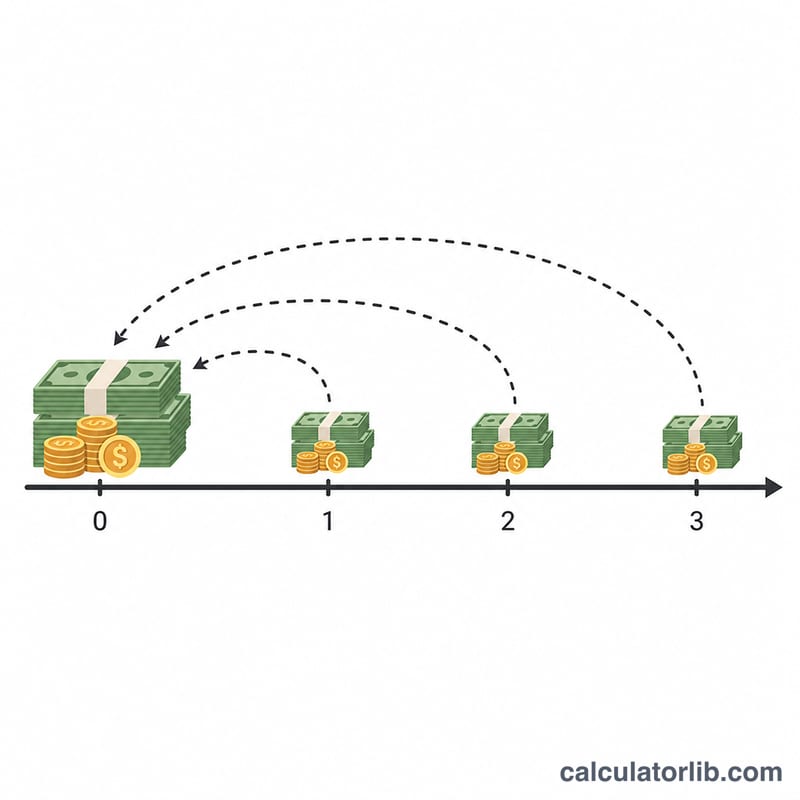

対象:日本の損害賠償実務。本ツールは、将来の逸失利益や将来介護費などを一時金(現在価値の一括払い)として支払う際に行う「中間利息控除」で用いる、4種類の標準的な係数表を作成します。1年目からN年目まで、ライプニッツ係数(複利による現価)、ホフマン係数(単利による現価)、そして両方式の累積(年金現価)係数をそれぞれ算出します。計算の土台となるのは普遍的な貨幣の時間的価値の考え方であり、法定利率や控除の法的慣行のみが日本特有のものです。

使い方

期間(年数N)、利率(パーセント)、表示する小数点以下の桁数、そして端数処理の方法(四捨五入・切り上げ・切り捨て)を入力してください。日本の法定利率は、2020年の民法改正前は5%、2020年4月1日以後に生じた原因による場合は3%とされています。ただし本計算機が自動で利率を選ぶことはありませんので、ご自身の事案に該当する利率をご入力ください。

計算式の解説

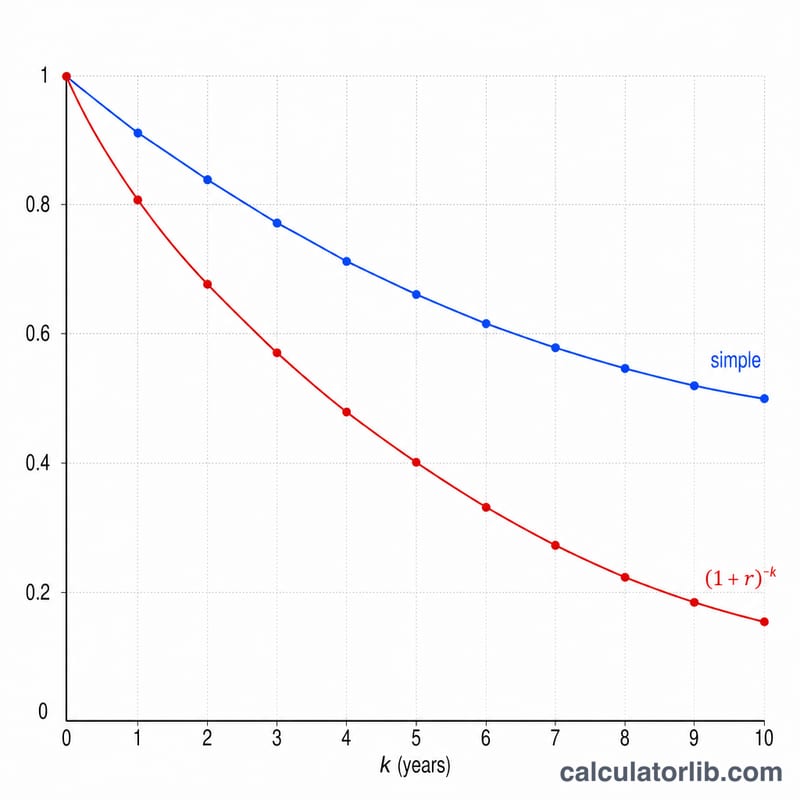

\(r = \text{利率}/100\)、年の番号を \(k\) とすると、ライプニッツの単年係数は \(\frac{1}{(1+r)^{k}}\)、ホフマンの単年係数は \(\frac{1}{1+r\,k}\) で求められます。複利による割引(ライプニッツ)は単利による割引(ホフマン)よりも早く減少するため、\(k \ge 2\) では常にホフマン係数の方が大きくなります。年金(累積)係数は、単年係数を順に足し合わせた合計です。$$ L_n = \sum_{k=1}^{n} \frac{1}{(1+r)^{k}} \qquad H_n = \sum_{k=1}^{n} \frac{1}{1 + r\,k} $$ なお \(r > 0\) のとき、ライプニッツの年金係数には \(\frac{1-(1+r)^{-k}}{r}\) という閉じた式(公式)も存在します。

計算例

利率5%(\(r = 0.05\))の場合:1年目のライプニッツ係数 $$ \frac{1}{1.05} = 0.95238095 $$ 2年目 $$ \frac{1}{1.05^{2}} = 0.90702948 $$ となり、2年目のライプニッツ年金係数は \(1.85941043\) です。2年目のホフマン係数は $$ \frac{1}{1.10} = 0.90909091 $$ で、ホフマン年金係数は \(1.86147186\) となります。利率5%・\(N = 30\) の場合、よく知られたライプニッツ年金係数は約 \(15.37245103\) です。

よくある質問

日本の裁判所はどちらの方式を採用していますか? 現在の実務では一般にライプニッツ方式(複利)が用いられます。ホフマン方式(単利)の数値は、比較や過去の事例との対照のために併記しています。

どの利率を入力すればよいですか? 2020年4月1日以後に生じた原因による場合は3%、それ以前は従来の法定利率5%を入力します。ただし事案で別の数値が指定されている場合はそれに従ってください。

なぜ1年目の係数は両方式で同じになるのですか? \(k = 1\) のときは複利でも単利でも割引が同じ \(\frac{1}{1+r}\) になるため、最初の1年目に限り両方式が一致します。