यह कैलकुलेटर क्या करता है

क्षेत्राधिकार: जापान। यह टूल जापान की व्यक्तिगत-चोट हर्जाना प्रक्रिया में इस्तेमाल होने वाली चार मानक गुणांक तालिकाएँ बनाता है, जिनका उपयोग अंतरिम ब्याज घटाने (जिसे जापानी में "चूकान रिशी कोजो" deduction कहते हैं) के लिए किया जाता है — यानी जब भविष्य की आय या देखभाल लागत आज ही एकमुश्त वर्तमान-मूल्य के रूप में चुकाई जाती है। 1 से N तक प्रत्येक वर्ष के लिए यह लाइबनिज़ गुणांक (चक्रवृद्धि-ब्याज वर्तमान मूल्य), हॉफमैन गुणांक (साधारण-ब्याज वर्तमान मूल्य), और दोनों विधियों के संचयी वार्षिकी वर्तमान-मूल्य गुणांकों की गणना करता है। इसके पीछे का गणित सार्वभौमिक समय-मूल्य-धन (time value of money) सिद्धांत है; केवल कानूनी परंपरा और वैधानिक छूट दर ही जापान-विशिष्ट हैं।

इसका उपयोग कैसे करें

अवधि (वर्षों की संख्या N), प्रतिशत के रूप में ब्याज दर, दिखाने के लिए दशमलव स्थानों की संख्या, और एक राउंडिंग मोड (राउंड हाफ अप, सीलिंग, या ट्रंकेट) दर्ज करें। 2020 के सिविल कोड संशोधन से पहले जापान की वैधानिक दर 5% थी, और 1 अप्रैल 2020 या उसके बाद उत्पन्न होने वाले मामलों के लिए यह 3% है — लेकिन कैलकुलेटर आपके लिए दर तय नहीं करता; अपने मामले पर लागू होने वाली दर खुद दर्ज करें।

सूत्रों की व्याख्या

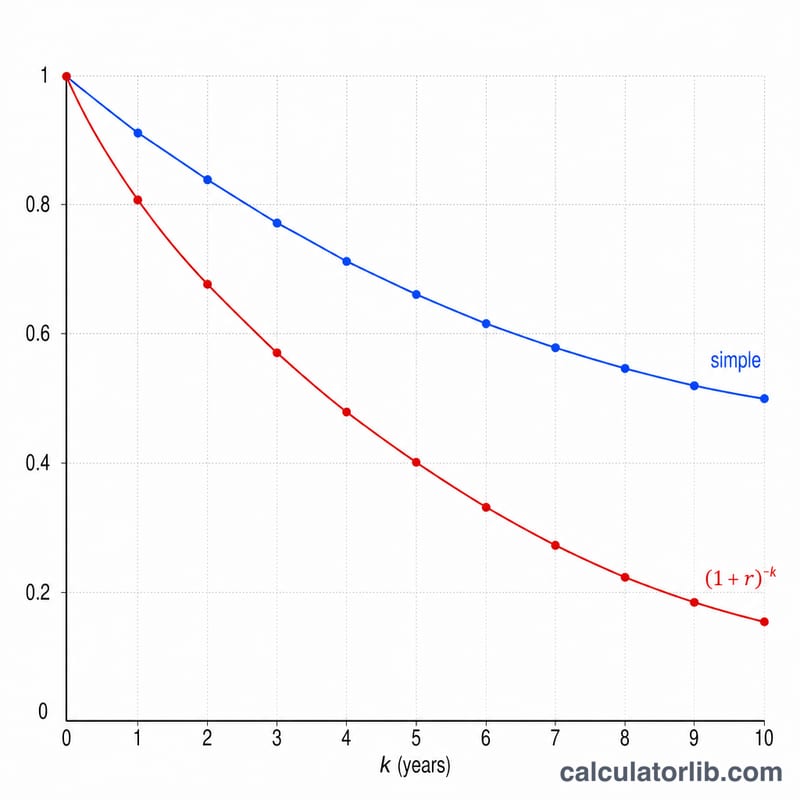

जहाँ \(r = \text{दर}/100\) और वर्ष सूचकांक \(k\) हो, वहाँ लाइबनिज़ का एक-वर्षीय गुणक \(\dfrac{1}{(1+r)^{k}}\) होता है और हॉफमैन का एक-वर्षीय गुणक \(\dfrac{1}{1 + r\cdot k}\) होता है। चक्रवृद्धि छूट (लाइबनिज़) साधारण-ब्याज छूट (हॉफमैन) की तुलना में तेज़ी से घटती है, इसलिए \(k \ge 2\) के लिए हॉफमैन गुणक हमेशा दोनों में बड़ा रहता है। वार्षिकी (संचयी) गुणक केवल एक-वर्षीय गुणकों के क्रमिक योग होते हैं; \(r > 0\) होने पर लाइबनिज़ वार्षिकी का बंद-रूप सूत्र \(\dfrac{1-(1+r)^{-k}}{r}\) भी है।

$$L_n = \sum_{k=1}^{n} \frac{1}{(1+r)^{k}} \qquad H_n = \sum_{k=1}^{n} \frac{1}{1 + r\,k}$$ $$\text{where}\quad \left\{ \begin{aligned} n &= \text{Period (years)} \\ r &= \dfrac{\text{Interest rate (\%)}}{100} \end{aligned} \right.$$

हल किया हुआ उदाहरण

दर 5% (\(r = 0.05\)) पर: वर्ष 1 लाइबनिज़ $$= \frac{1}{1.05} = 0.95238095$$ वर्ष 2 लाइबनिज़ $$= \frac{1}{1.05^2} = 0.90702948,$$ इसलिए वर्ष 2 पर लाइबनिज़ वार्षिकी \(1.85941043\) है। वर्ष 2 के लिए हॉफमैन गुणक $$\frac{1}{1.10} = 0.90909091$$ है, जिससे हॉफमैन वार्षिकी \(1.86147186\) बनती है। 5% पर \(N = 30\) के लिए, क्लासिक लाइबनिज़ वार्षिकी गुणांक लगभग \(15.37245103\) होता है।

अक्सर पूछे जाने वाले प्रश्न

जापानी अदालतें कौन-सी विधि इस्तेमाल करती हैं? आधुनिक व्यवहार में आम तौर पर लाइबनिज़ (चक्रवृद्धि) विधि को प्राथमिकता दी जाती है, हालाँकि तुलना और ऐतिहासिक संदर्भ के लिए हॉफमैन (साधारण) आँकड़े भी दिए जाते हैं।

मुझे कौन-सी दर दर्ज करनी चाहिए? 1 अप्रैल 2020 या उसके बाद के मामलों के लिए 3%, अन्यथा पुरानी 5% वैधानिक दर — बशर्ते आपके मामले में कोई अन्य आँकड़ा निर्दिष्ट न हो।

वर्ष-1 के गुणक बराबर क्यों होते हैं? \(k = 1\) पर चक्रवृद्धि और साधारण ब्याज एक ही छूट \(\dfrac{1}{(1+r)}\) देते हैं, इसलिए दोनों विधियाँ केवल पहले वर्ष के लिए ही एक-समान होती हैं।