ACB住宅ローン計算ツールとは?

このツールは、元利均等返済型の住宅ローンにおける毎月の返済額(固定額)を試算するためのものです。借入額(元金)・年利・返済年数を入力するだけで、毎月いくらを元金と利息の返済に充てることになるのか、さらに返済総額とローン全期間にわたって支払う総利息額を算出します。なお、これは海外(米ドルベース)の住宅ローン計算式を採用したツールであり、表示金額の通貨単位はドル($)です。日本の住宅ローンも基本的に同じ元利均等返済の計算式を用いるため、円建ての試算にもそのまま応用できます。

使い方

借りようとしている借入額、金融機関から提示された年利(%)、そして返済期間(年数)を入力してください。計算結果には毎月の返済額に加え、返済総額と総利息額の内訳が表示されます。返済期間を短くしたり、金利を変えたりして数値を調整すれば、さまざまな返済プランをかんたんに比較できます。

計算式の解説

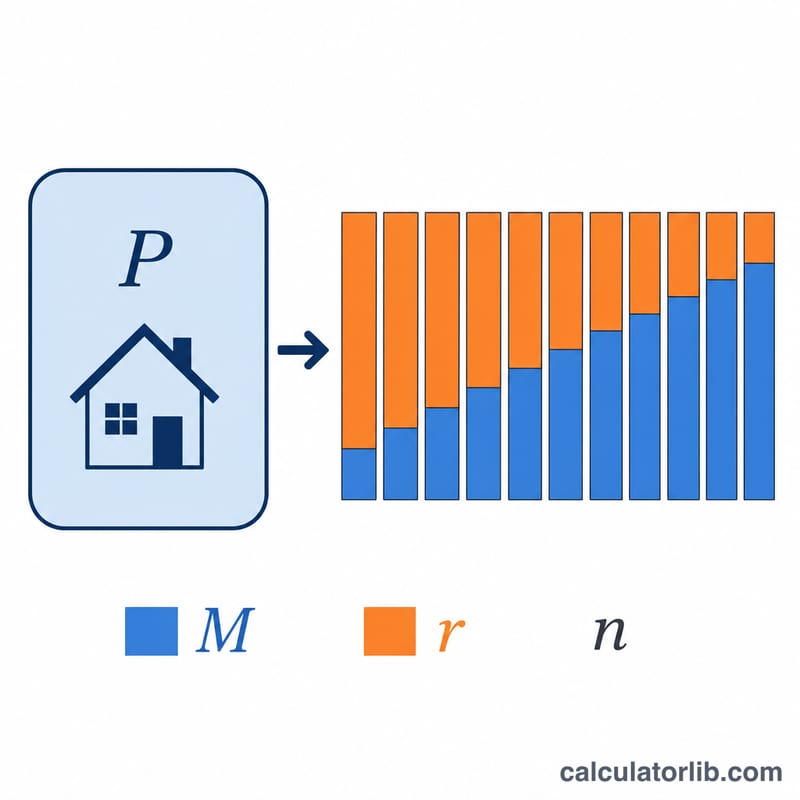

元利均等返済の基本となる計算式は $$M = P \times \frac{r(1+r)^n}{(1+r)^n - 1}$$ です。ここで \(P\) は元金、\(r\) は毎月の利率(年利 ÷ 1200。100で割ると%を小数に変換し、さらに12で割ると年利を月利に換算できるため)、\(n\) は返済回数(年数 × 12)を表します。金利が0%の場合は、単純に元金を返済回数で割った金額がそのまま毎月の返済額になります。

計算例

借入額300,000ドル、年利6%、返済期間30年の場合:\(r = 6 \div 1200 = 0.005\)、\(n = 360\) となります。\((1.005)^{360} \approx 6.02258\) なので、$$M = 300000 \times 0.005 \times \frac{6.02258}{6.02258 - 1} \approx 1798.65$$ 毎月1,798.65ドル となります。360回の返済では総額およそ647,515ドルとなり、そのうち約347,515ドルが利息分にあたります。

ローンシナリオの比較

以下の表は、標準償却計算式 \( M = P \cdot \dfrac{r(1+r)^{n}}{(1+r)^{n}-1} \) を使用し、固定ローン額が \(P = \$300{,}000\) です。唯一の変数は年利率と返済期間なので、それぞれが月々の支払い、ローンの返済期間中に支払われる総利息、および総コスト(元金と利息の合計)にどのように影響するかを正確に確認できます。

30年返済期間(n = 360回の支払い)

| 年利率 | 月々の支払い(M) | 総利息 | 総コスト |

|---|---|---|---|

| 5% | $1,610.46 | $279,767 | $579,767 |

| 6% | $1,798.65 | $347,515 | $647,515 |

| 7% | $1,995.91 | $418,527 | $718,527 |

15年返済期間(n = 180回の支払い)

| 年利率 | 月々の支払い(M) | 総利息 | 総コスト |

|---|---|---|---|

| 5% | $2,372.38 | $127,029 | $427,029 |

| 6% | $2,531.57 | $155,683 | $455,683 |

| 7% | $2,696.48 | $185,367 | $485,367 |

2つの明らかなパターンがあります。まず、金利が高いほど、すべての返済期間で月々の支払いと総利息の両方が増加します。次に、より短い15年返済期間は、明らかに高い月々の支払いを伴いますが、はるかに低い総利息コストを伴います。たとえば、7%では、15年ローンの利息コストは30年ローンより約$233,160少なく、月々の支払いが高いにもかかわらずです。

主要な住宅ローン用語の定義

- 元金(P)

- 借入額 — 利息が追加される前の元のローン残高。計算式では、これは返済期間を通じて減少する初期値です。

- 年利率

- 未払い残高に対して年間に課せられる名目利率で、パーセンテージで表示されます(例:6%)。これは手数料を差し引く前に貸し手が提示する数字です。

- 月利率(r)

- 年利率を月単位の小数に変換したもので、\( r = \dfrac{\text{年利率(\%)}}{1200} \) として計算されます。年6%の利率は \( r = 0.005 \) を与えます。

- 返済期間

- ローンの期間(年単位)。12倍すると \( n \) が得られます。これは月々の支払い総数です。30年返済期間は \( n = 360 \) を意味します。

- 償却

- 利息と元金の両方を支払う固定定期支払いを通じてローンを返済するプロセスで、残高は返済期間の終了までにゼロになります。

- 月々の支払い(M)

- 毎月支払われる固定額で、現在の残高に対する利息と元金の一部を組み合わせたものです。これは償却計算式の出力です。

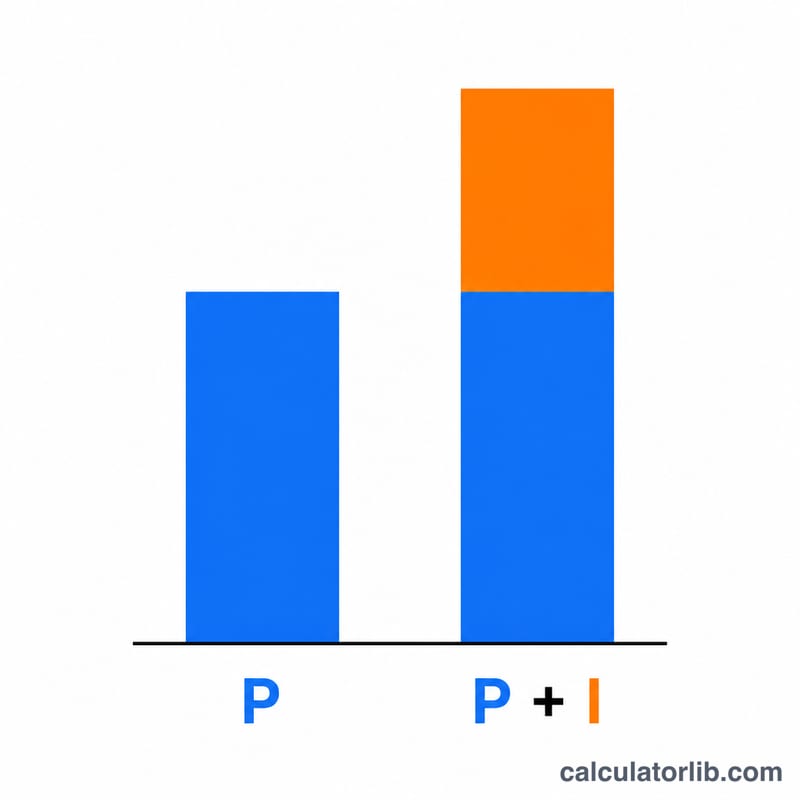

- 総利息

- ローンの返済期間中に支払われるすべての利息の合計で、\( (M \times n) - P \) に等しいです。

- 総コスト

- 元金と総利息を合計したもので、\( M \times n \) に等しく、返済期間を通じて返済される完全な金額です。

- PMIおよびエスクロー(除外)

- この計算機は元金と利息のみを推定します。民間住宅ローン保険(PMI)、固定資産税、または住宅所有者保険は含まれていません。これらはしばしばエスクロー口座を通じて徴収され、実際の月々の請求額に意味のある形で追加される可能性があります。

結果の解釈

月々の支払い(M) は、返済期間全体を通じてローンを完全に返済するために毎月支払う固定額です。総利息 は、借入元金を超えて支払うすべてのものであり、総コスト は元金と利息を合計したもの — すべての \( n \) 回の支払いを通じて返済される完全な金額です。

支払いは一定ですが、その構成は時間とともに変わります。償却ローンの初期段階では、各支払いのほとんどが利息に充てられます。これは、利息が大きな未払い残高に対して課せられるためです。残高が減少するにつれて、各支払いのより大きな部分が元金に充てられるようになります。これが初期段階で元金の追加支払いを行うと、後の段階で同じ追加支払いを行うよりも多く総利息が減少する理由です。詳細な月単位の内訳は償却スケジュールで作成できます。

支払う利息を減らす2つの構造的要因があります。より低い金利 は毎月の借入コストを削減し、より短い返済期間 はより少ない支払いと利息が蓄積する時間を短縮することを意味します。ただし、より短い返済期間は月々の支払いを増加させます。上記のシナリオ表は両方の効果を直接示しています。

この数字は元金と利息のみの推定であることに注意してください。実際の住宅支払いは、固定資産税、住宅所有者保険、およびPMIが追加されると高くなる可能性があり、貸し手の手数料またはポイントは含まれていません。これは一般的な情報であり、財務的アドバイスではありません。あなたの状況に特有のガイダンスについては、資格のある住宅ローン専門家に相談してください。

よくある質問(FAQ)

税金や保険料は含まれていますか? いいえ。このツールが計算するのは元金と利息のみです。固定資産税、火災保険料、住宅ローン保証料(米国でいうPMIなど)は別途かかります。

自動車ローンや個人向けローンにも使えますか? はい。毎月返済の固定金利型ローンであれば、同じ計算式でそのまま試算できます。

総利息がとても大きく見えるのはなぜですか? 長期のローンでは、複利による利息が大きく積み上がるためです。返済期間を短くしたり金利を下げたりすると、総利息を大幅に抑えることができます。