資産2倍化期間の計算ツールとは?

このツールは、固定の年利で1年複利で運用した場合に、預金残高が2倍になるまで何年かかるかを計算します。数学的に正確な答えと、よく知られた「72の法則」による概算の両方を表示するため、頭の中での目安計算がどれくらい実際に近いのかをひと目で確認できます。

使い方

想定する年利をパーセントで入力してください(例:6%なら「6」と入力)。お金が2倍になるまでに必要な正確な年数が即座に表示され、比較用に「72の法則」による概算も並べて表示されます。プラスの利率であればどんな数値でも計算できます。

計算式の解説

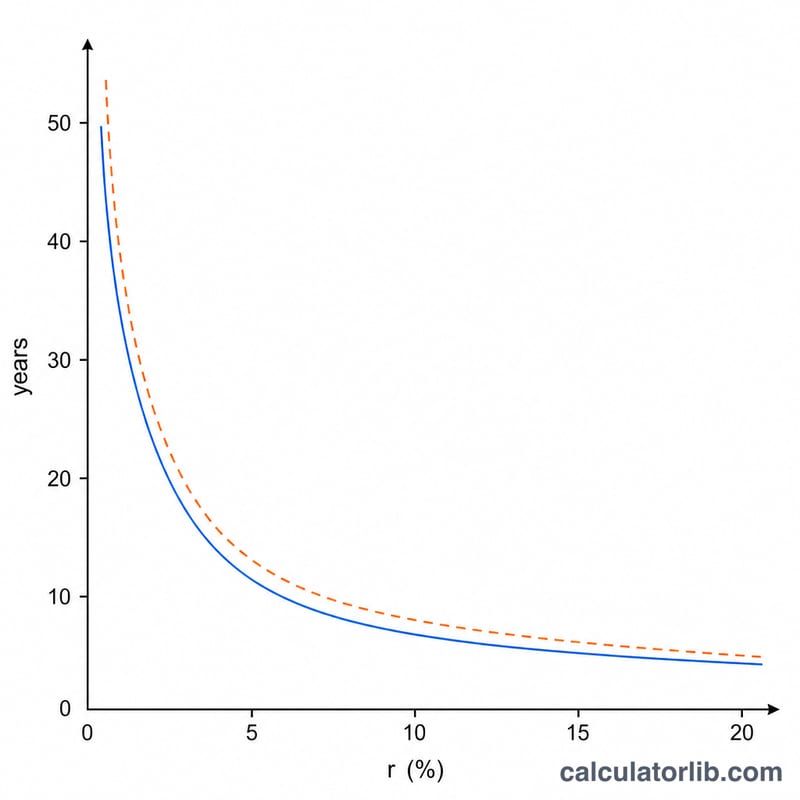

「2倍になる」とは、将来価値が現在価値の2倍になること、つまり \((1 + r)^t = 2\) を意味します。これを \(t\) について解くと、正確な式 $$t = \frac{\ln(2)}{\ln(1 + r)}$$ が得られます。ここで \(r\) は年利を小数で表したものです。おなじみの「72の法則」は、これを $$t \approx \frac{72}{\text{rate \%}}$$ で近似したもので、一般的な4%〜12%の利率では誤差1年未満の精度で求められます。

計算例

年利6%で運用するとします。正確な計算では $$\frac{\ln(2)}{\ln(1.06)} = \frac{0.6931}{0.0583} \approx 11.90 \text{年}$$ となります。「72の法則」では \(72 \div 6 = 12\) 年 で、誤差はわずか0.1年ほど。この精度の高さこそ、72の法則が広く使われている理由です。

計算結果の解釈

このツールが返す年数は、正確な複利計算式 \( t = \dfrac{\ln 2}{\ln\left(1 + \frac{r}{100}\right)} \) に基づいて、貯蓄残高が初期値の2倍に成長するのに必要な時間です。ここで \(r\) は年利率をパーセンテージで表したものです。72の法則による推定値(\( t \approx 72 / r \))は同じ考え方の素早い概算であり、およそ6%~10%の範囲の利率で最も正確です。

結果を読み込む際は、次の前提条件と制限事項に留意してください:

- 固定利率を想定。 計算では、年利率が期間全体を通じて一定であると仮定しています。実際には、中央銀行の政策と市場環境の変化に伴い、普通預金と定期預金の利率は頻繁に変わるため、実際の倍増時間は表示されている値より長くなったり短くなったりする可能性があります。

- 年1回の複利計算を想定。 計算式は年間1回の複利計算期間を使用しています。利息がより頻繁に複利計算される場合(毎月、毎日)、残高はやや速く成長するため、実際の倍増時間はここに示した数値よりもわずかに短くなります。

- インフレーションが実質結果を低下させる。 口座内の通貨単位の数を倍にすることは、その購買力を倍にすることと同じではありません。同じ期間に物価が上昇した場合、実質(インフレーション調整後の)価値はより遅く倍になります。また、低い利率がインフレ率を下回る場合、実質購買力はまったく倍にならない可能性があります。

- 税金と手数料は無視。 この数値は総額(税引き前)の推定値です。利息所得は税金の対象となる可能性があり、口座手数料または諸費用は実質利回りを減らすため、両方とも実際の資金倍増に必要な時間を長くします。

例えば、年率4%の一定利率では、正確な倍増時間は約17.67年であり、72の法則の素早い推定値は \(72 / 4 = 18\) 年となります。これは正確な値に近いですが、完全に同じではありません。

結果は複利計算がどのように機能するかについての計画上の説明として捉え、保証された結果ではありません。これは一般的な情報であり、金融アドバイスではありません。

よくある質問

なぜ「72の法則」は正確ではないのですか? これは対数を使った正確な計算式を簡略化したものだからです。利率8%付近で最も精度が高く、極端に高い、または低い利率ではわずかにずれが生じます。

これは1年複利を前提にしていますか? はい。月複利や日複利のように複利の回数が多いほど、お金は少し早く2倍になりますが、一般的な預金利率ではその差はごくわずかです。

どの利率を入力すればよいですか? 最も現実的な結果を得るには、預金や投資の実質年利回り(APY)を使用してください。