APY → APR 変換ツールとは?

この計算ツールは、実質年利(APY:Annual Percentage Yield)を、同等の名目年利(APR:Annual Percentage Rate)へ換算するものです。APYは複利効果を織り込んだ「実際の利回り」を表すのに対し、APRは複利を考慮する前の「表示上の年率」を指します。両者は年に2回以上複利計算が行われる場合に必ずズレるため、預金口座・ローン・投資商品などを同じ土俵で比較するには、この換算が欠かせません。

※APY・APRは主に米国などで使われる利率表示の概念です。日本では「実質年率」や「年利」といった表現が用いられ、表示ルールも国によって異なる点にご注意ください。

使い方

APYをパーセントで入力します(例:5%なら「5」)。次に、1年あたりの複利回数を選びます(毎月なら12、四半期ごとなら4、毎日なら365、年1回なら1)。その頻度で複利計算したときに、入力したAPYと一致する名目APRが瞬時に表示されます。

計算式の解説

換算には次の式を使います。

$$\text{APR} = \text{n} \left[ \left(1 + \frac{\text{APY}}{100}\right)^{\frac{1}{\text{n}}} - 1 \right] \times 100$$

ここで \(n\) は1年あたりの複利回数、APYは小数で表します。\((1 + \text{APY})^{1/n}\) は1期間あたりの成長率を求める部分で、そこから1を引くと1期間の利率になります。これに \(n\) を掛けて1年分に引き戻したものが、名目年利(APR)です。

計算例

たとえば、毎月複利(n = 12)で「APY 5%」と表示された口座を考えます。まずAPYを小数に直すと0.05。次に、$$\text{APR} = 12 \times \left[(1.05)^{1/12} - 1\right] = 12 \times (1.0040741 - 1) = 12 \times 0.0040741 \approx 0.048889$$つまり約4.8889%となります。したがって、APY 5%は名目APRでおよそ4.89%に相当します。

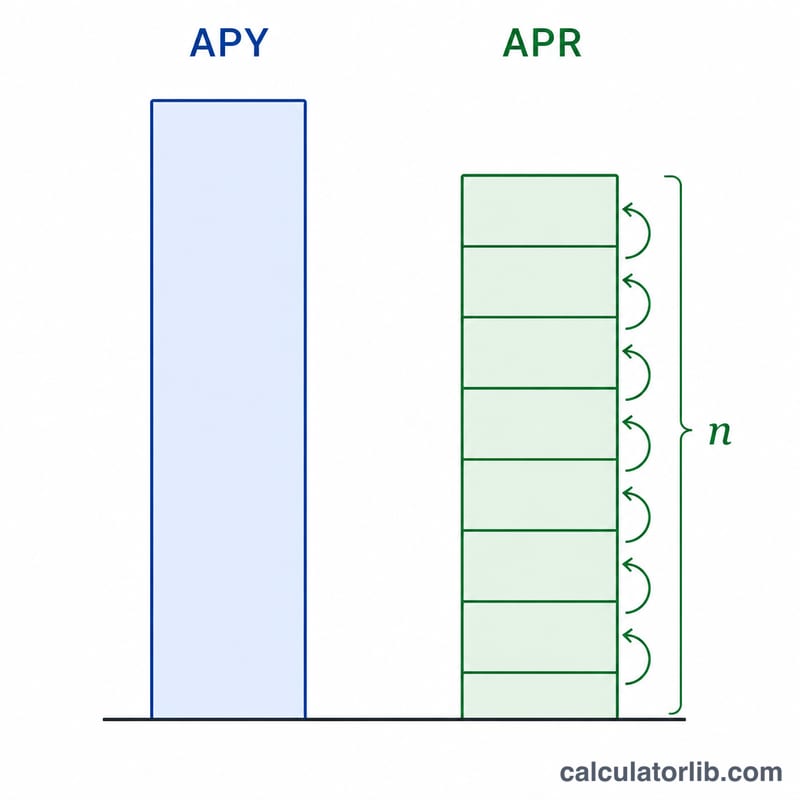

複利計算頻度に基づくAPYからAPRへの変換

固定APYに対して、それを達成するために必要な名目年利率(APR)は、複利計算がより頻繁に行われるほど低くなります。複利計算期間が増えるほど、利息が利息を生じる機会が増すため、同じ実効利回りを生み出すためにはより低い名目利率で済みます。変換式は以下の通りです:

$$\text{APR} = n\left[\left(1 + \frac{\text{APY}}{100}\right)^{1/n} - 1\right] \times 100$$

下の表はAPYを固定し、複数の複利計算頻度で必要なAPRを示しています。より高い利率ではAPYとAPRの差がどのように広がるかに注目してください。

| APY | n = 1(年1回) | n = 4(四半期) | n = 12(月1回) | n = 52(週1回) | n = 365(日1回) |

|---|---|---|---|---|---|

| 5.00% | 5.0000% | 4.9089% | 4.8889% | 4.8821% | 4.8794% |

| 2.00% | 2.0000% | 1.9852% | 1.9819% | 1.9807% | 1.9803% |

5% APYでは年1回複利計算と日1回複利計算の差は約0.121パーセンテージポイントですが、2% APYでは約0.020ポイントのみです。これはAPYとAPRの差が利率とともに増加することを確認しています。

主要用語

- APY(年利回り)

- 年間の複利計算の効果を考慮した実効年利です。これはあなたのお金が1年間を通じて実際に稼ぐか、または支払う金額を1つのパーセンテージで表したものです。

- APR / 名目利率

- 複利計算が適用される前の表記された年利です。これは周期的な利率に1年間の期間数を乗じたものです(\(\text{APR} = \text{周期的な利率} \times n\))。したがって、それ自体は年間内の複利計算を反映していません。

- 複利計算頻度(n)

- 年間を通じて利息が何回計算され残高に加算されるか(例:1回(年1回)、4回(四半期)、12回(月1回)、52回(週1回)、365回(日1回))。nが高いほど複利計算がより頻繁に行われます。

- 周期的な利率

- 1つの複利計算期間に適用される利率であり、\(\text{APR} / n\)に等しいです。例えば、6% APRで月1回複利計算される場合、周期的な利率は月0.5%です。

- 実効利率

- 実効年利率の別の呼び方で、APYと同じです。複利計算を考慮した後の真の年間コストまたはリターンを反映しています。

- 規制上 / 手数料を含むAPRに関する注記

- この変換で使用されるAPRは、複利計算からの名目利率のみです。これは、ローンで開示される規制上のAPR(例えば米国の真実in Lending法に基づく)とは異なります。規制上のAPRは手数料、ポイント、および他の融資手数料も含まれています。このCalculatorは、数学的な利率関係のみを扱っており、手数料を含む開示数値は扱いません。

よくある質問

APRは必ずAPYより低くなりますか? はい。年に2回以上複利計算が行われる場合は、必ずAPRの方が低くなります。年1回の複利(n = 1)であれば、APRとAPYは一致します。

複利回数はどれを選べばいいですか? 対象の金融商品が実際に採用している頻度を選びます。多くの預金口座やローンは毎月(12)、クレジットカードでは毎日(365)が一般的です。

APRに手数料は含まれますか? このツールで計算するAPRは、あくまで複利を調整しただけの利率です。ローンの法定APRには手数料が上乗せされる場合がありますが、本計算ツールではそれらは考慮していません。