지급준비율이란?

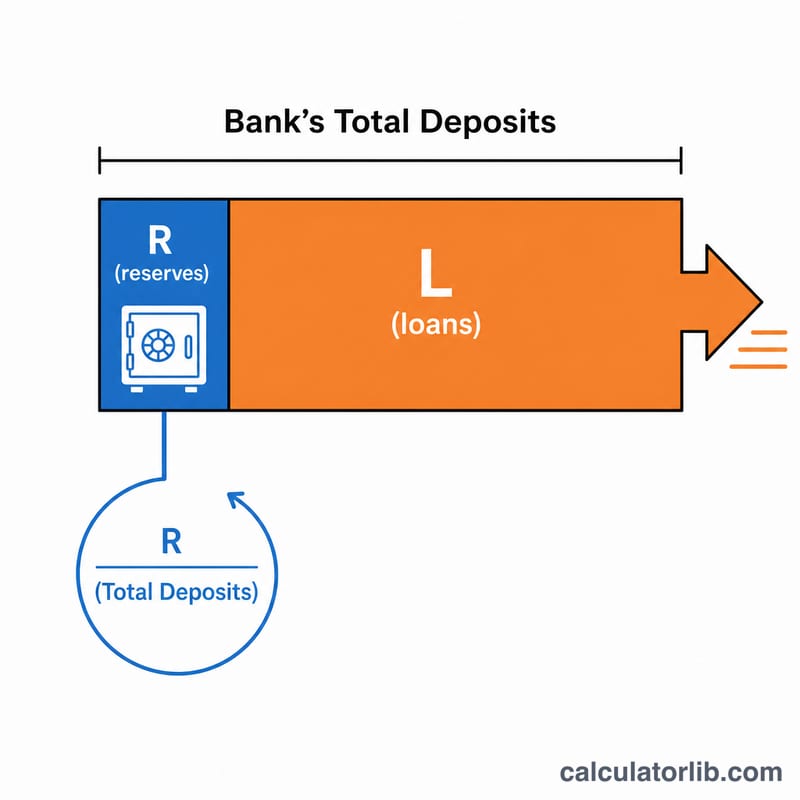

지급준비율(현금지급준비율 또는 지급준비금 비율이라고도 합니다)은 은행이 고객의 총예금 중 대출로 운용하지 않고 준비금으로 보유하는 비율을 말합니다. 중앙은행이 통화량을 조절하고 예금 인출 수요에 은행이 대응할 수 있도록 하기 위해 사용하는 핵심 정책 수단입니다. 지급준비율이 높을수록 은행은 더 많은 현금을 보유하고 대출은 줄어들며, 비율이 낮을수록 대출에 쓸 수 있는 자금이 늘어납니다.

계산기 사용 방법

은행의 총 지급준비금(금고 현금과 중앙은행 예치금의 합계)과 고객의 총예금을 입력하세요. 계산기는 준비금을 예금으로 나눈 뒤 100을 곱해 결과를 백분율로 표시합니다. 두 금액은 동일한 통화와 동일한 기간 기준으로 입력해야 합니다.

공식 설명

계산은 다음과 같이 간단합니다.

$$\text{지급준비율} = \frac{\text{지급준비금}}{\text{총예금}} \times 100\%$$

예를 들어 준비금이 $10,000이고 총예금이 $100,000이라면, 지급준비율은 \((10{,}000 \div 100{,}000) \times 100\% = 10\%\)입니다. 즉, 은행은 예금 1달러당 10센트를 준비금으로 보유하고 나머지 90센트를 대출에 활용할 수 있다는 의미입니다.

계산 예시

어떤 은행이 총예금 $300,000에 대해 $45,000의 준비금을 보유하고 있다고 가정해 봅시다. 지급준비율은 \((45{,}000 \div 300{,}000) \times 100\% = 15\%\)입니다. 15% 비율이라면 이 은행은 $255,000을 대출과 투자에 활용할 수 있습니다.

자주 묻는 질문

일반적인 지급준비율은 얼마인가요? 법정 비율은 나라마다 다르며, 상업은행 기준으로 역사적으로 0%에서 약 10% 사이였습니다. 많은 중앙은행이 예금 규모에 따라 차등화된 요건을 적용합니다. 참고로 한국의 경우 한국은행이 예금 종류별로 지급준비율을 정하고 있습니다.

지급준비율과 지급준비금 요건(법정준비율)은 같은 건가요? 법정준비율은 규제 당국이 정한 최소 비율이고, 지급준비율은 특정 은행이 실제로 유지하는 비율입니다. 실제 비율은 법정 요건과 같거나 그보다 높을 수 있습니다.

지급준비율이 0%면 어떻게 되나요? 0% 요건은 은행이 예금에 대해 법적으로 준비금을 보유할 의무가 없다는 뜻입니다. 다만 이 경우에도 은행은 유동성 확보와 운영 안정을 위해 보통 일정 수준의 현금을 보유합니다.