Что такое график погашения кредита (амортизация)?

График погашения, или амортизация, — это план выплаты кредита с фиксированной ставкой на протяжении всего срока. Каждый платёж одинаков по сумме, но соотношение процентов и основного долга в нём меняется месяц от месяца. В начале бо́льшая часть платежа уходит на проценты, а по мере уменьшения остатка задолженности всё бо́льшая доля идёт на погашение тела кредита. Этот калькулятор рассчитывает фиксированный ежемесячный платёж и показывает, сколько процентов вы переплатите за весь срок кредита. Такой способ расчёта соответствует аннуитетной схеме платежей, которую чаще всего применяют российские банки.

Как пользоваться калькулятором

Введите три значения: сумму кредита (основной долг), годовую процентную ставку в процентах и срок кредита в годах. Калькулятор переведёт годовую ставку в месячную, а срок — в количество месяцев, после чего покажет ваш ежемесячный платёж, итоговую сумму выплат и общую переплату по процентам.

Формула расчёта

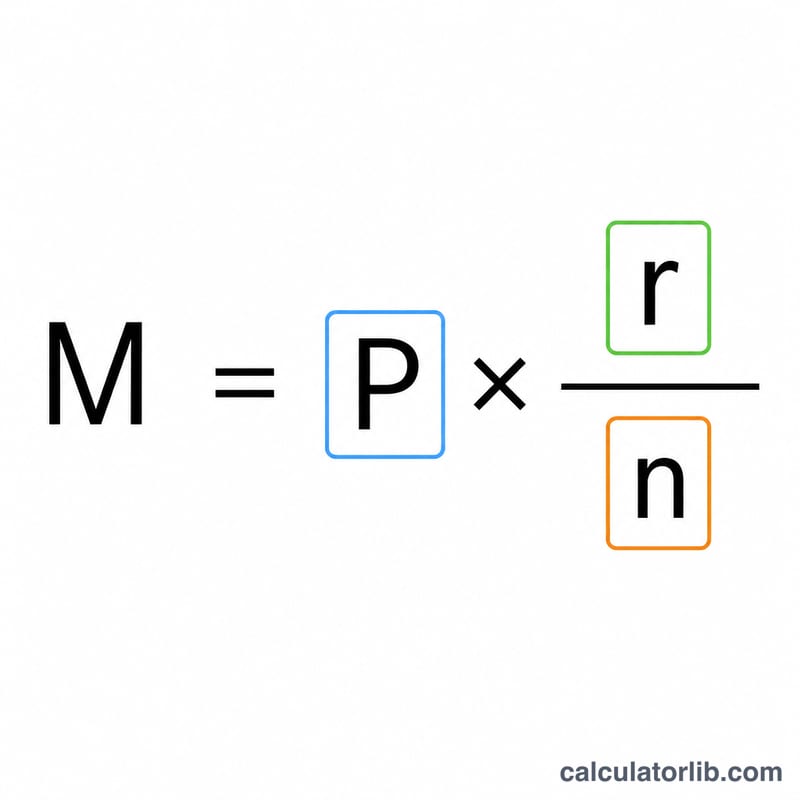

Стандартная формула аннуитетного платежа выглядит так: $$M = P \cdot \dfrac{r}{1 - (1 + r)^{-n}}$$ где P — сумма кредита, r — месячная процентная ставка (годовая ставка, делённая на 12 и на 100), а n — общее количество платежей. В каждом периоде проценты равны текущему остатку долга, умноженному на \(r\), а на погашение тела идёт разница между платежом и этими процентами. Остаток уменьшается на сумму погашенного основного долга, пока не обнулится с последним платежом. Если ставка равна 0%, платёж — это просто P, делённое на \(n\).

Пример расчёта

Предположим, вы берёте 200 000 $ под 6% годовых на 30 лет. Месячная ставка составит \(0{,}06 / 12 = 0{,}005\), а \(n = 360\). Тогда платёж равен $$200\,000 \times \frac{0{,}005}{1 - 1{,}005^{-360}} \approx 1199{,}10\ \$$$ За 360 месяцев вы выплатите около 431 676 $, из которых примерно 231 676 $ — это проценты.

Частые вопросы

Почему в начале такая большая часть платежа уходит на проценты? Проценты начисляются на остаток задолженности, а он максимален в начале срока. Поэтому доля процентов поначалу самая высокая и постепенно снижается.

Сокращает ли срок кредита досрочное погашение? Да. Любая сумма сверх планового платежа напрямую уменьшает основной долг, снижая будущие проценты и сокращая срок кредита.

А если ставка 0%? Без процентов каждый платёж — это просто сумма кредита, делённая на количество месяцев, а переплата по процентам равна нулю.

Ежемесячный платёж в различных сценариях кредита

В таблице ниже показано, как ежемесячный платёж, общая сумма к погашению и общие проценты изменяются при варьировании суммы кредита, годовой процентной ставки и срока. Все цифры предполагают кредит с фиксированной ставкой и полной амортизацией, рассчитанные по формуле \(M = P \cdot \frac{r(1+r)^{n}}{(1+r)^{n}-1}\), где \(r\) — месячная ставка и \(n\) — количество ежемесячных платежей.

| Сумма кредита | Годовая ставка | Срок | Ежемесячный платёж | Всего к погашению | Всего процентов |

|---|---|---|---|---|---|

| $200,000 | 4% | 15 лет | $1,479.38 | $266,288 | $66,288 |

| $200,000 | 4% | 30 лет | $954.83 | $343,739 | $143,739 |

| $200,000 | 6% | 15 лет | $1,687.71 | $303,788 | $103,788 |

| $200,000 | 6% | 30 лет | $1,199.10 | $431,677 | $231,677 |

| $200,000 | 8% | 15 лет | $1,911.30 | $344,034 | $144,034 |

| $200,000 | 8% | 30 лет | $1,467.53 | $528,310 | $328,310 |

На первый взгляд видны два паттерна: повышение ставки увеличивает все столбцы, а удвоение срока с 15 до 30 лет значительно снижает ежемесячный платёж, но примерно удваивает (или больше) общие проценты, уплачиваемые в течение срока кредита.

Основные термины и переменные

- Основная сумма (P)

- Первоначальная сумма займа — остаток кредита в начале до каких-либо платежей. В форме это называется Сумма кредита.

- Годовая процентная ставка

- Установленная годовая ставка по кредиту, вводимая как процент (например, 6 для 6%). Это поле Годовая ставка (%).

- Месячная процентная ставка (r)

- Годовая ставка, переведённая в десятичную дробь в расчёте на месяц: \(r = \frac{\text{годовая ставка \%}}{1200}\). Для кредита под 6%, \(r = 6/1200 = 0.005\).

- Срок и количество платежей (n)

- Срок — это длина кредита в годах; количество платежей — это \(n = 12 \times \text{годы}\). Кредит на 30 лет имеет \(n = 360\) ежемесячных платежей.

- Амортизация

- Процесс погашения кредита посредством равных периодических платежей, когда каждый платёж покрывает начисленные в этот период проценты плюс часть основной суммы, постепенно снижая остаток до нуля к последнему платежу.

- Ежемесячный платёж (M)

- Фиксированная сумма, выплачиваемая каждый месяц, рассчитанная из \(P\), \(r\) и \(n\). Она остаётся постоянной для кредита с фиксированной ставкой, хотя соотношение процентов и основной суммы изменяется с течением времени.

- Всего процентов

- Сумма всех процентов, уплачиваемых в течение срока кредита: \(\text{Всего процентов} = (M \times n) - P\) — разница между всем, что вы погасили, и суммой, которую вы первоначально заняли.

Интерпретация результатов амортизации

Соотношение общих процентов к основной сумме. Деление общих процентов на основную сумму показывает, сколько дополнительно вы платите за каждый заимствованный доллар. Соотношение около 0,3 означает, что вы платите примерно 30 центов процентов за каждый заимствованный доллар; соотношение выше 1,0 означает, что вы платите больше в виде процентов, чем заняли. Высокие коэффициенты возникают из-за высоких ставок, длительных сроков или обоих сразу.

Проценты в начале срока. Поскольку проценты каждый месяц начисляются на оставшийся остаток, ранние платежи в основном состоят из процентов, и только небольшая часть идёт на основную сумму. По мере уменьшения остатка доля процентов уменьшается, а доля основной суммы растёт, поэтому более поздние платежи значительно быстрее погашают остаток. Вот почему дополнительные платежи в начале кредита экономят диспропорционально больше процентов, чем дополнительные платежи ближе к концу.

Общая сумма к погашению относительно заимствованной суммы. Общая сумма к погашению равна ежемесячному платежу, умноженному на количество платежей \((M \times n)\). Сравнение её с основной суммой показывает истинную пожизненную стоимость кредита. Например, кредит в размере $200,000 под 6% на 30 лет погашается примерно на $431,677 в общей сложности — более чем вдвое больше заимствованной суммы.

Более длительные сроки: ниже платёж, выше общие проценты. Продление срока распределяет основную сумму на большее количество платежей, что снижает каждый ежемесячный платёж, но также означает, что остаток накапливает проценты дольше. По факту, для одной и той же суммы кредита и ставки более длительный срок всегда снижает ежемесячный платёж и увеличивает общие уплаченные проценты. Выбор срока — это, таким образом, компромисс между ежемесячной доступностью и пожизненной стоимостью.

Это общая образовательная информация, а не финансовый совет. Уточните точные цифры и условия у вашего кредитора перед принятием решения о заимствовании.