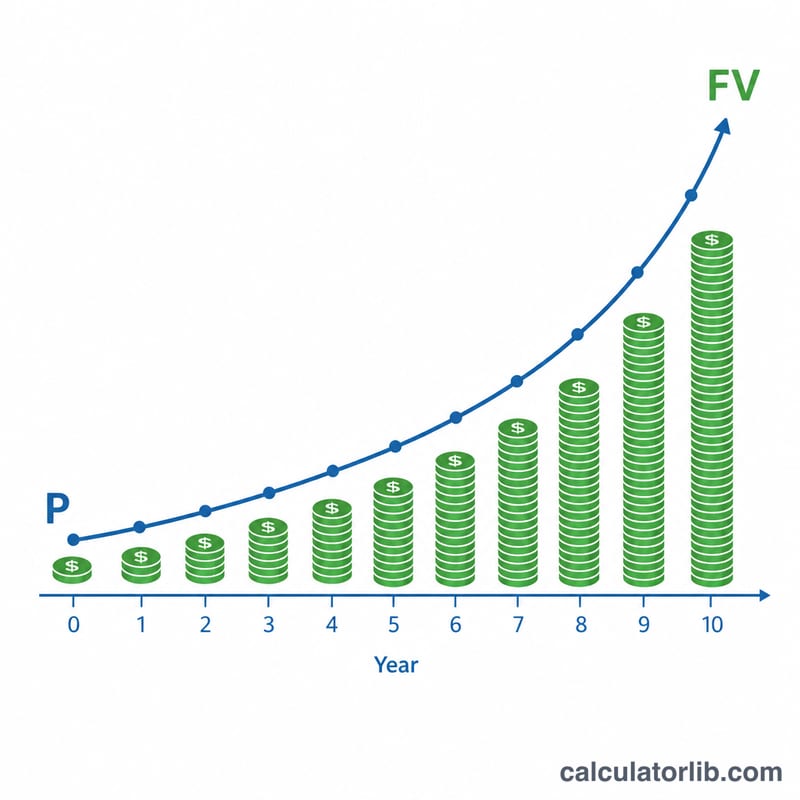

Что такое калькулятор разового вложения?

Разовое вложение (по-английски lumpsum) — это единовременный взнос в какой-либо инвестиционный инструмент: паевой фонд, банковский вклад или портфель акций, который затем оставляют расти на протяжении нескольких лет. Этот калькулятор показывает, как такая единственная сумма прирастает год за годом, и выдаёт ориентировочную итоговую стоимость, а также общий доход. В отличие от регулярных взносов (когда вы инвестируете небольшие суммы каждый месяц), здесь все ваши деньги работают на полную с первого же дня.

Как пользоваться

Укажите три значения: сумму вложения (единовременный взнос сегодня), ожидаемую годовую доходность в процентах и срок инвестирования в годах. Калькулятор сразу покажет будущую стоимость, изначально вложенную сумму и расчётный доход (прибыль), полученный за счёт сложного процента.

Формула простыми словами

Будущая стоимость считается по формуле сложного процента:

$$\text{FV} = P \times \left(1 + \frac{r}{100}\right)^{n}$$

Здесь P — основная сумма (ваше разовое вложение), \(r\) — годовая доходность в процентах, а \(n\) — количество лет. Каждый год баланс увеличивается на заданный процент, а в следующем году уже сам этот прирост приносит доход — в этом и заключается сила сложного процента.

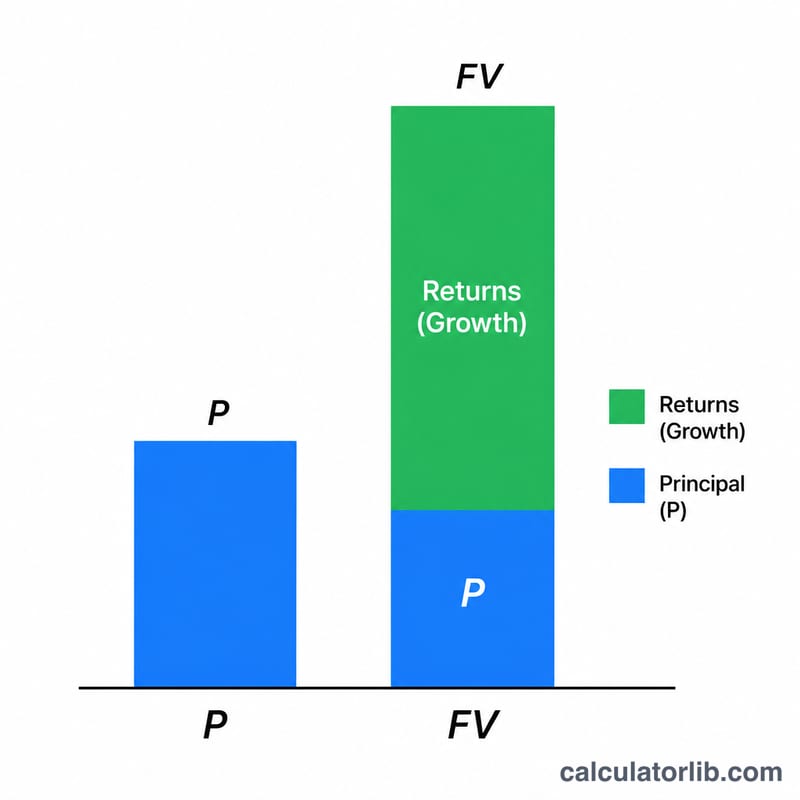

Разбор на примере

Допустим, вы вкладываете 100 000 под ожидаемые 12% годовых на 10 лет. Тогда $$\text{FV} = 100\,000 \times (1 + 0{,}12)^{10} = 100\,000 \times 3{,}10585 \approx \mathbf{310\,585}.$$ Ваш расчётный доход составит \(310\,585 - 100\,000 = \mathbf{210\,585}\) — более чем вдвое больше вложенной суммы, и всё это благодаря сложному проценту.

Частые вопросы

Гарантирована ли указанная доходность? Нет. Введённая ставка — это лишь предполагаемое среднее значение; реальная доходность рынка меняется из года в год. Для планирования берите более консервативную оценку.

Разовое вложение или регулярные взносы — что лучше? Единовременное вложение выгодно, когда у вас уже есть крупная сумма, а рынок настроен благоприятно. Регулярные взносы сглаживают колебания рынка. Оба подхода полезны — всё зависит от вашей ситуации.

Учитываются ли инфляция и налоги? Нет. Все цифры номинальные — без учёта инфляции и каких-либо применимых налогов. Чтобы оценить реальную покупательную способность, эти величины нужно вычесть. Обратите внимание: правила налогообложения инвестиций различаются в разных странах, поэтому уточняйте нормы, действующие именно для вас.