ما هي حاسبة الاستثمار بالمبلغ المقطوع؟

الاستثمار بمبلغ مقطوع هو إيداع وحيد لمرة واحدة في أداة استثمارية مثل صندوق استثماري، أو وديعة ثابتة، أو محفظة أسهم، ثم تترك هذا المبلغ لينمو مع مرور الوقت. تُظهر لك هذه الحاسبة كيف يتراكم هذا الاستثمار الواحد عامًا بعد عام، فتمنحك القيمة التقديرية عند الاستحقاق وإجمالي العوائد المحققة. وعلى عكس الاستثمار الدوري (حيث تستثمر مبالغ صغيرة بانتظام)، هنا يعمل كامل مالك طوال المدة منذ اليوم الأول.

كيفية الاستخدام

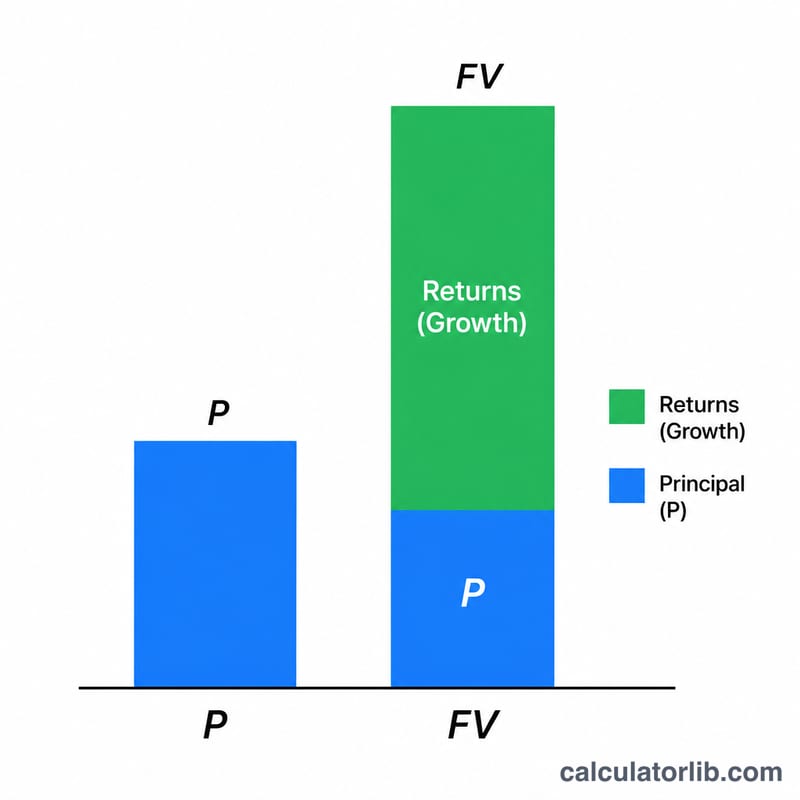

أدخِل ثلاث قيم: مبلغ الاستثمار (الدفعة المقطوعة التي تودعها اليوم)، والعائد السنوي المتوقع كنسبة مئوية، ومدة الاستثمار بالسنوات. تعرض لك الحاسبة على الفور القيمة المستقبلية، والمبلغ الأصلي المستثمر، والعوائد التقديرية (الربح) الناتجة عن الفائدة المركبة.

شرح المعادلة

تعتمد القيمة المستقبلية على معادلة الفائدة المركبة:

$$\text{القيمة المستقبلية} = \text{الأصل} \times \left(1 + \frac{r}{100}\right)^{n}$$

حيث الأصل هو رأس المال (مبلغك المقطوع)، و\(r\) هو معدل العائد السنوي بالنسبة المئوية، و\(n\) هو عدد السنوات. في كل عام ينمو الرصيد بمقدار المعدل، وفي العام التالي يحقق هذا النمو نفسه عوائد إضافية — وهذه هي قوة التراكم المركب.

مثال تطبيقي

لنفترض أنك استثمرت 100,000 بعائد سنوي متوقع قدره 12% لمدة 10 سنوات. عندئذٍ تكون القيمة المستقبلية = \(100{,}000 \times (1 + 0.12)^{10} = 100{,}000 \times 3.10585 \approx\) 310,585. أما عوائدك التقديرية فهي \(310{,}585 - 100{,}000 =\) 210,585 — أي أكثر من ضعف المبلغ المستثمر، وذلك بفضل الفائدة المركبة وحدها.

الأسئلة الشائعة

هل معدل العائد مضمون؟ لا. المعدل الذي تدخله هو متوسط مفترض، أما العوائد الفعلية في الأسواق فتتغير من عام لآخر. استخدم تقديرًا متحفظًا عند التخطيط.

المبلغ المقطوع أم الاستثمار الدوري — أيهما أفضل؟ يتفوق المبلغ المقطوع عندما يكون لديك مبلغ كبير جاهز وتكون الأسواق مواتية. أما الاستثمار الدوري فيوزّع توقيت الدخول إلى السوق. وكلاهما قد يكون مفيدًا بحسب وضعك المالي.

هل تراعي الحاسبة التضخم أو الضرائب؟ لا. الأرقام اسمية، أي قبل احتساب التضخم وأي ضرائب قد تنطبق. اطرح هذه العوامل لتقدير القوة الشرائية الحقيقية.