¿Qué es una calculadora de inversión a tanto alzado?

Una inversión a tanto alzado consiste en depositar de una sola vez una cantidad en un producto de inversión —como un fondo de inversión, un depósito a plazo fijo o una cartera de acciones— y dejarla crecer con el tiempo. Esta calculadora te muestra cómo esa única aportación se capitaliza año tras año, ofreciéndote el valor final estimado y la rentabilidad total obtenida. A diferencia de las aportaciones periódicas (donde inviertes pequeñas cantidades de forma regular), aquí todo tu dinero trabaja durante todo el plazo desde el primer día.

Cómo utilizarla

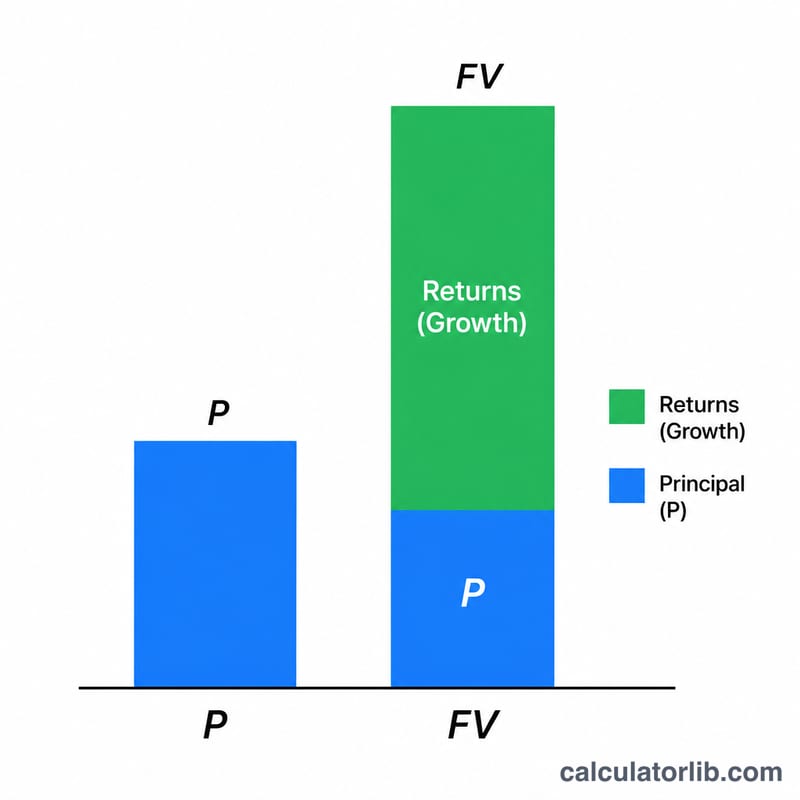

Introduce tres datos: el importe de la inversión (la cantidad que depositas hoy), la rentabilidad anual esperada expresada en porcentaje y el plazo de inversión en años. La calculadora te devuelve al instante el valor futuro, el capital invertido inicialmente y la rentabilidad estimada (el beneficio) generada por la capitalización compuesta.

La fórmula explicada

El valor futuro se obtiene con la fórmula del interés compuesto:

$$\text{VF} = P \times \left(1 + \frac{r}{100}\right)^{n}$$

Donde P es el capital inicial (tu aportación única), r es la rentabilidad anual en porcentaje y n es el número de años. Cada año el saldo crece según esa tasa y, al año siguiente, ese crecimiento también genera rendimientos: esa es la fuerza del interés compuesto.

Ejemplo práctico

Imagina que inviertes 100.000 con una rentabilidad anual esperada del 12 % durante 10 años. Entonces $$\text{VF} = 100{.}000 \times (1 + 0{,}12)^{10} = 100{.}000 \times 3{,}10585 \approx 310{.}585.$$ Tu rentabilidad estimada es \(310{.}585 - 100{.}000 = 210{.}585\): más del doble del capital invertido, únicamente gracias al interés compuesto.

Preguntas frecuentes

¿Está garantizada la rentabilidad? No. La tasa que introduces es una media supuesta; la rentabilidad real del mercado varía de un año a otro. Para planificar, utiliza una estimación prudente.

Tanto alzado o aportaciones periódicas, ¿qué es mejor? El tanto alzado resulta ventajoso cuando dispones de una cantidad grande y el mercado es favorable. Las aportaciones periódicas suavizan el efecto del momento de entrada al mercado. Ambas opciones pueden ser útiles según tu situación.

¿Tiene en cuenta la inflación o los impuestos? No. Las cifras son nominales, antes de aplicar la inflación y los impuestos correspondientes. Resta esos factores para estimar tu poder adquisitivo real. Ten en cuenta que la fiscalidad de las inversiones varía según el país; en España, por ejemplo, las plusvalías tributan en la base del ahorro del IRPF.