एकमुश्त निवेश कैलकुलेटर क्या है?

एकमुश्त (lumpsum) निवेश का मतलब है किसी म्यूचुअल फंड, फिक्स्ड डिपॉज़िट या स्टॉक पोर्टफोलियो में एक ही बार में पूरी रकम लगाना और फिर उसे समय के साथ बढ़ने देना। यह कैलकुलेटर दिखाता है कि वह एक बार किया गया निवेश हर साल किस तरह चक्रवृद्धि (compounding) से बढ़ता है, और आपको अनुमानित मैच्योरिटी वैल्यू तथा कुल रिटर्न बताता है। SIP से अलग — जहाँ आप थोड़ी-थोड़ी रकम नियमित रूप से लगाते हैं — यहाँ आपका पूरा पैसा पहले दिन से ही पूरी अवधि तक काम करता है।

इसका इस्तेमाल कैसे करें

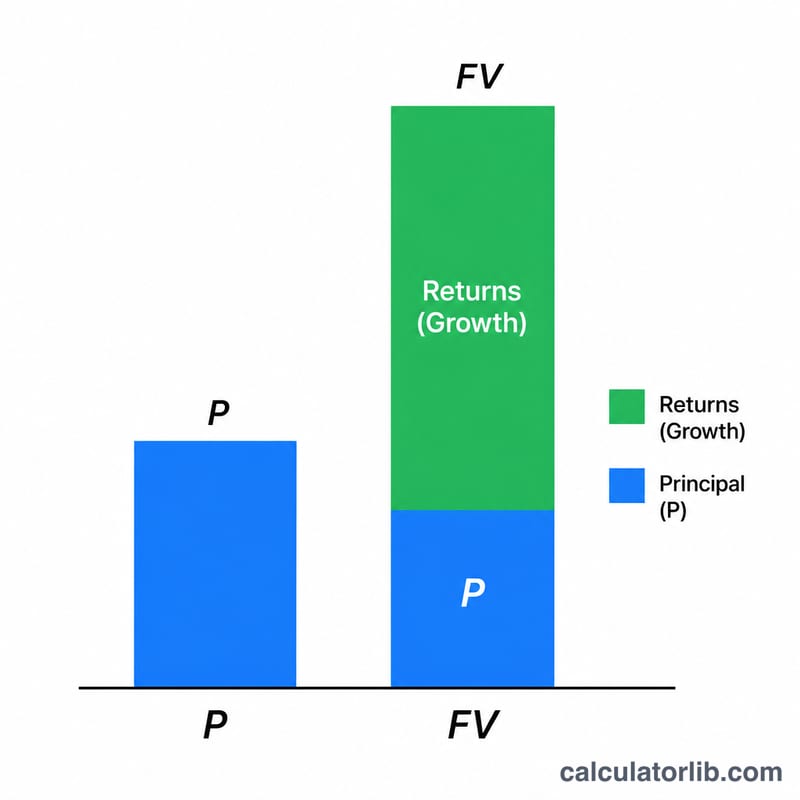

बस तीन वैल्यू भरें: निवेश राशि (आज जमा की जाने वाली एकमुश्त रकम), अपेक्षित सालाना रिटर्न प्रतिशत में, और निवेश अवधि सालों में। कैलकुलेटर तुरंत भविष्य मूल्य, लगाई गई मूल राशि और चक्रवृद्धि से बने अनुमानित रिटर्न (मुनाफ़ा) दिखा देता है।

फ़ॉर्मूला समझें

भविष्य मूल्य निकालने के लिए चक्रवृद्धि ब्याज का फ़ॉर्मूला इस्तेमाल होता है:

$$\text{FV} = P \times \left(1 + \frac{r}{100}\right)^{n}$$

यहाँ P मूलधन (आपकी एकमुश्त रकम) है, r सालाना रिटर्न दर प्रतिशत में है, और n सालों की संख्या है। हर साल बैलेंस उस दर से बढ़ता है, और अगले साल वह बढ़ी हुई रकम भी रिटर्न कमाती है — यही चक्रवृद्धि की असली ताकत है।

उदाहरण से समझें

मान लीजिए आप 12% अपेक्षित सालाना रिटर्न पर 10 साल के लिए 100,000 निवेश करते हैं। तब $$\text{FV} = 100{,}000 \times (1 + 0.12)^{10} = 100{,}000 \times 3.10585 \approx 310{,}585$$। आपका अनुमानित रिटर्न होगा \(310{,}585 - 100{,}000 = 210{,}585\) — सिर्फ़ चक्रवृद्धि से लगाई गई रकम से दोगुने से भी ज़्यादा।

अक्सर पूछे जाने वाले सवाल

क्या रिटर्न दर की गारंटी होती है? नहीं। आप जो दर डालते हैं वह एक मानी हुई औसत है; असली बाज़ार रिटर्न हर साल बदलते रहते हैं। योजना बनाते समय थोड़ा सतर्क (conservative) अनुमान रखें।

एकमुश्त बनाम SIP — कौन बेहतर है? जब आपके पास एक बड़ी रकम तैयार हो और बाज़ार अनुकूल हों, तब एकमुश्त फ़ायदेमंद रहता है। SIP बाज़ार के उतार-चढ़ाव की टाइमिंग को औसत कर देता है। आपकी परिस्थिति के हिसाब से दोनों ही उपयोगी हो सकते हैं।

क्या इसमें महंगाई या टैक्स शामिल है? नहीं। ये आँकड़े नॉमिनल (nominal) हैं — महंगाई और लागू होने वाले किसी भी टैक्स से पहले के। असली खरीद-क्षमता जानने के लिए इन्हें घटाकर देखें। (ध्यान दें: भारत में म्यूचुअल फंड के कैपिटल गेन्स पर टैक्स के नियम समय-समय पर बदलते हैं।)