Qu'est-ce qu'un calculateur d'investissement forfaitaire ?

Un investissement forfaitaire correspond à un versement unique placé en une seule fois dans un support comme un fonds commun de placement, un dépôt à terme ou un portefeuille d'actions, puis laissé à fructifier dans le temps. Ce calculateur montre comment ce versement unique se capitalise année après année, en vous donnant la valeur à terme estimée ainsi que le total des gains réalisés. Contrairement à un versement programmé (où vous investissez de petites sommes régulièrement), ici la totalité de votre capital travaille pendant toute la durée, dès le premier jour.

Comment l'utiliser

Renseignez trois valeurs : le montant investi (la somme que vous placez aujourd'hui en une fois), le rendement annuel attendu exprimé en pourcentage, et la durée du placement en années. Le calculateur affiche instantanément la valeur future, le montant initialement investi et les gains estimés (le bénéfice) générés par la capitalisation.

La formule expliquée

La valeur future repose sur la formule des intérêts composés :

$$\text{VF} = P \times \left(1 + \frac{r}{100}\right)^{n}$$

Ici, \(P\) représente le capital (votre versement forfaitaire), \(r\) le taux de rendement annuel en pourcentage, et \(n\) le nombre d'années. Chaque année, le solde augmente du taux indiqué, et l'année suivante cette croissance produit elle-même des gains : c'est toute la puissance de la capitalisation.

Exemple chiffré

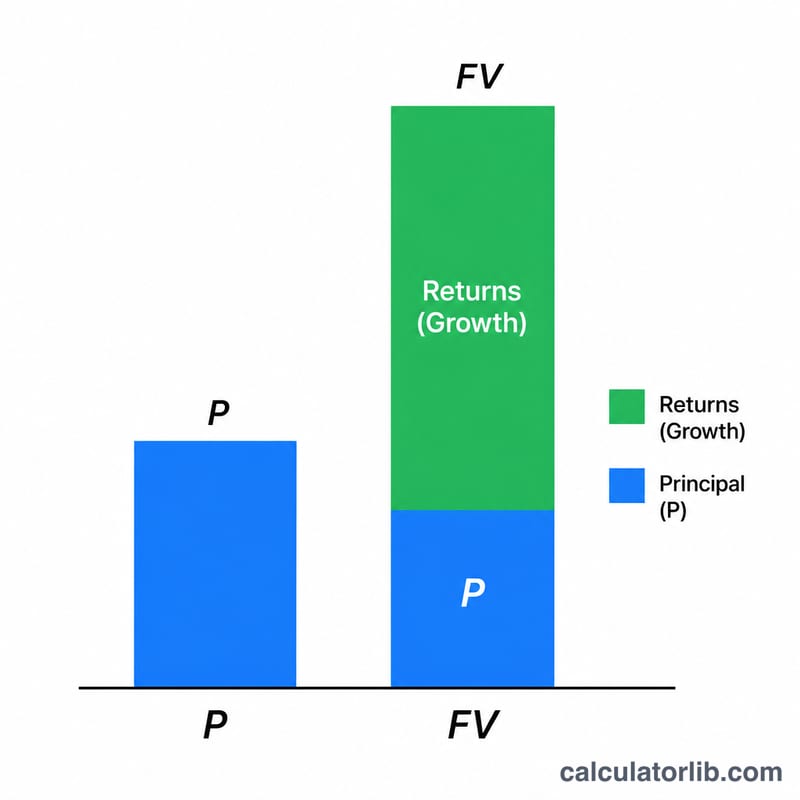

Supposons que vous placiez 100 000 à un rendement annuel attendu de 12 % pendant 10 ans. On obtient alors $$\text{VF} = 100\,000 \times (1 + 0{,}12)^{10} = 100\,000 \times 3{,}10585 \approx 310\,585.$$ Vos gains estimés s'élèvent à \(310\,585 - 100\,000 = 210\,585\), soit plus du double du montant investi, uniquement grâce à la capitalisation.

Questions fréquentes

Le taux de rendement est-il garanti ? Non. Le taux que vous saisissez est une moyenne hypothétique ; les rendements réels des marchés varient d'une année à l'autre. Retenez une estimation prudente pour votre planification.

Versement unique ou versements programmés : que choisir ? Le versement forfaitaire est avantageux lorsque vous disposez d'une somme importante et que les marchés sont favorables. Les versements programmés lissent le risque de mauvais timing. Les deux approches peuvent être pertinentes selon votre situation.

L'inflation et la fiscalité sont-elles prises en compte ? Non. Les montants sont nominaux, hors inflation et hors impôts éventuels. Déduisez-les pour estimer votre pouvoir d'achat réel.